Эмитент облигаций ООО «Активлизинг» —результаты деятельности за 1 квартал 2025 года

Информация о промежуточных результатах деятельности ООО «Активлизинг» подготовлена на основании размещенной на ЕПФР финансовой отчетности эмитента.

Финансовые показатели эмитента

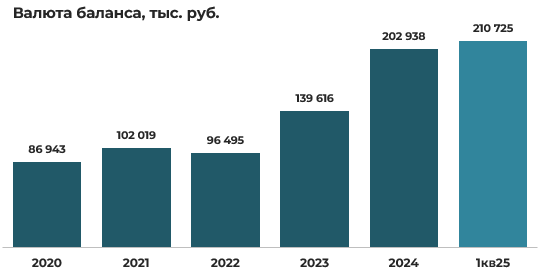

По результатам финансово-хозяйственной деятельности эмитента за 1 квартал 2025 года совокупная стоимость его активов (валюта баланса) достигла 210 725 тыс. руб., увеличившись на 4% (+7 787 тыс. руб.) относительно показателя на начало года.

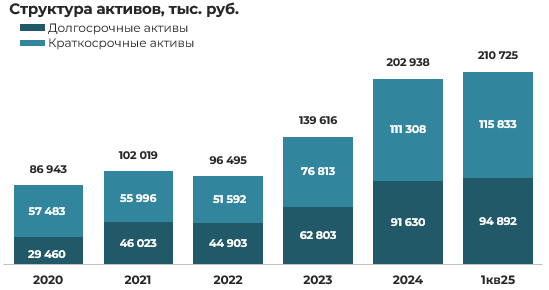

На конец 1кв25 структура активов эмитента характеризуется преобладанием оборотных (краткосрочных) активов, составляющих 55% валюты баланса или 115 833 тыс. руб., с приростом за квартал на 4% (+4 525 тыс. руб.). Преобладающее значение оборотных активов сохраняется как устойчивая тенденция на протяжении всех анализируемых периодов.

В составе оборотных активов ключевую позицию (88%) занимает краткосрочная дебиторская задолженность, достигшая 102 165 тыс. руб. За квартал данный показатель увеличился на 1% (+717 тыс. руб.). Денежные средства и их эквиваленты составили 5 477 тыс. руб. (5% оборотных активов), а за квартал их размер увеличился на 50% (+1 831 тыс. руб.).

Внеоборотные (долгосрочные) активы эмитента практически полностью (99,6%) представлены долгосрочной дебиторской задолженностью в размере 94 516 тыс. руб., которая за квартал увеличилась на 4% (+3 329 тыс. руб.).

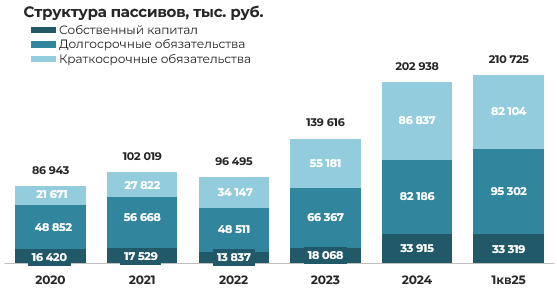

На последнюю отчетную дату в структуре источников финансирования эмитента преобладают долгосрочные обязательства в размере 95 302 тыс. руб. (45% валюты баланса), что отражает структурный сдвиг относительно начала года, где наоборот, наблюдалось некоторое преобладание краткосрочных обязательств.

Долгосрочные обязательства эмитента преимущественно сформированы долгосрочными кредитами и займами в размере авляют 81 030 тыс. руб. (85% долгосрочных обязательств). За квартал данный показатель увеличился на 17% (+11 665 тыс. руб.).

В структуре краткосрочных обязательств основной удельный вес (71%) приходится на текущую часть долгосрочных обязательств в размере 58 175 тыс. руб., за квартал фактически не изменившихся.

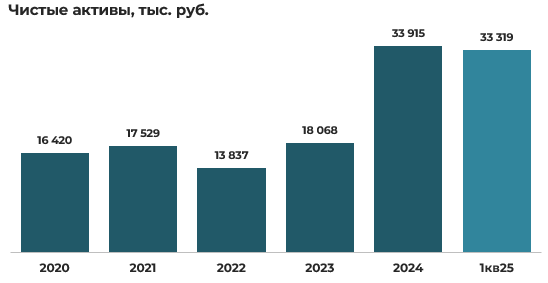

Собственный капитал эмитента практически полностью (на 98%) представлен нераспределенной прибылью в размере 32 719 тыс. руб.

Результаты деятельности и рентабельность эмитента

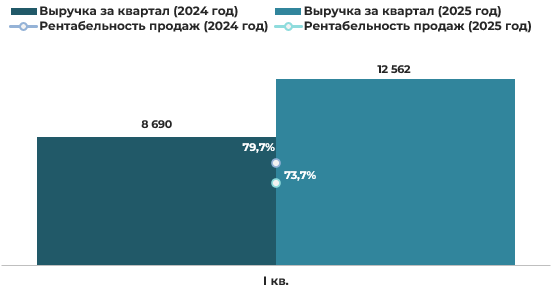

За 1кв25 выручка эмитента достигла 12 562 тыс. руб., на 45% (+3 872 тыс. руб.) превысив показатель за аналогичный период прошлого года.

Доминирующим источником доходов компании является предоставление услуг финансового лизинга (10 317 тыс. руб.), формирующее 82% совокупной выручки. Вторым по значимости источником генерации доходов выступает оптовая и розничная торговля (2 130 тыс. руб.), составившая 17% от общего объема выручки. Доходы от реализации собственных токенов, учитываемых в составе выручки, составили 105 тыс. руб. (1%), и эта же сумма отражена в составе себестоимости реализованной продукции.

Показатель рентабельности продаж за 1кв25 составил 73,7%, снизившись на 6 процентных пункта по сравнению с аналогичным периодом прошлого года, и несмотря на это по-прежнему находится на очень высоком уровне. При этом следует отметить, что высокий уровень рентабельности продаж в том числе обусловлен и спецификой учетной политики компании, согласно которой процентные расходы по привлеченным заемным средствам, фактически являющиеся компонентом себестоимости лизинговых услуг, отражаются в составе финансовых расходов, а не в составе операционных затрат.

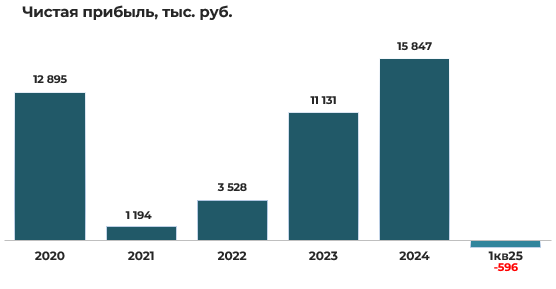

По итогам 1 квартала 2025 года эмитент получил убыток в размере 596 тыс. руб., против чистой прибыли в размере 3 468 тыс. руб. полученной в аналогичном периоде прошлого года.

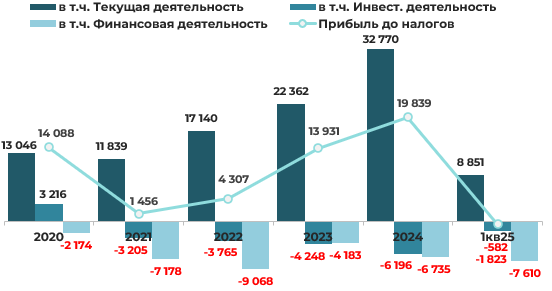

Основным источником прибыли в 1 квартале 2025 года (как и в предыдущих периодах) является прибыль от текущей деятельности эмитента. За квартал прибыль от текущей деятельности составила 8 851 тыс. руб., что на 17% (+1 283 тыс. руб.) превышает данный показатель за аналогичный период прошлого года.

По инвестиционной деятельности доходы эмитента составили 598 259 тыс. руб., из которых 99,7% (58 059 тыс. руб.) были сформированы за счет выбытия предметов лизинга при их передаче клиентам, а расходы включающие в себя затраты на приобретение предметов лизинга и их страхование достигли 60 082 тыс. руб. Результирующий убыток по инвестиционной деятельности составил 1 823 тыс. руб., преимущественно из-за расходов по страхованию объектов лизинга.

В структуре финансовой деятельности доходы в размере 6 920 тыс. руб. полностью сформированы положительными курсовыми разницами. Расходы составили 14 530 тыс. руб., в том числе 11 787 тыс. руб. (81%) — отрицательные курсовые разницы и 2 738 тыс. руб. (19%) — процентные расходы по кредитам и займам. Итоговый убыток по финансовой деятельности достиг 7 610 тыс. руб. и в основном был обусловлен отрицательным сальдо по курсовым разницам.

Инвестиционная деятельность

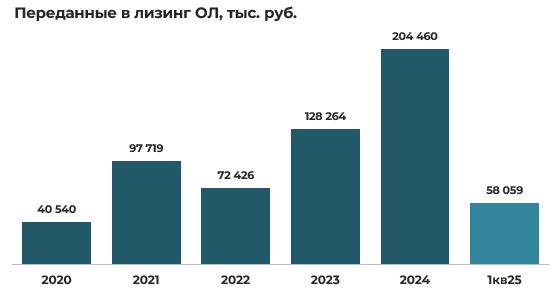

Объем инвестиций в лизинговые активы за 1кв25 составил 58 059 тыс. руб., что на 63% (+22 460 тыс. руб.) выше показателя за аналогичный период прошлого года, но при этом на 9 % (-5 738 тыс. руб.) ниже показателя за 4 квартал 2024 года.

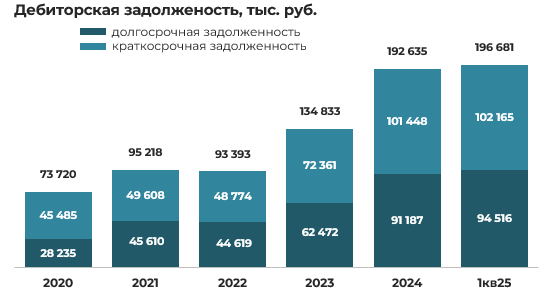

Дебиторская задолженность

За квартал общий объем дебиторской задолженности эмитента увеличился на 2% (+4 046 тыс. руб.) составив 196 681 тыс. руб., при этом краткосрочная задолженность возросла на 1% (+717 тыс. руб.) и достигла 102 165 тыс. руб., а долгосрочная на 4% (+3 329 тыс. руб.) составив на конец отчетного периода 94 516 тыс. руб.

Долгосрочная дебиторская задолженность эмитента в полном объеме сформирована задолженностью лизингополучателей по заключенным договорам лизинга со сроком платежа свыше 1 года.

В составе краткосрочной дебиторской задолженности задолженность лизингополучателей по заключенным договорам лизинга со сроком платежа менее 1 года составляет 96 087 тыс. руб. (94% всей краткосрочной задолженности).

Таким образом, совокупный лизинговый портфель эмитента (общая задолженность лизингополучателей) на конец 1 квартала 2025 года составил порядка 190,5 млн руб. или 91% валюты баланса, увеличившись за квартал на 3% (+5,5 млн руб. руб.).

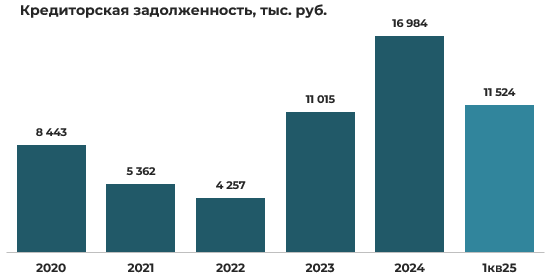

Кредиторская задолженность

На конец 1кв25 совокупная кредиторская задолженность эмитента составила 11 524 тыс. руб., снизившись с начала года на 32% (-5 460 тыс. руб.). Основным компонентом в структуре кредиторской задолженности является задолженность перед акционерами по начисленным, но не выплаченным в 4 квартале 2023 года дивидендам в размере 6 003 тыс. руб. (52% общей задолженности). Срок выплаты начисленных дивидендов установлен не позднее 01.07.2025 года.

Остальная часть кредиторской задолженности в основном представлена задолженностью по полученным авансам – 2 176 тыс. руб. (19%) со снижением за квартал на 47% (-1 951 тыс. руб.), перед поставщиками товаров и услуг – 1 955 тыс. руб. (17%), снизившейся на 48% (-1 833 тыс. руб.) и текущей задолженностью по налогам и сборам – 1 1140 тыс. руб. со сроком уплаты во 2 квартале 2025 года.

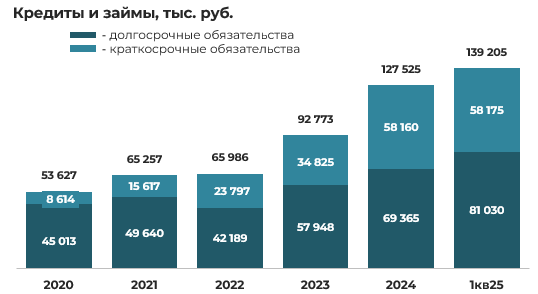

Долгосрочные и краткосрочные финансовые обязательства

За 1кв25 совокупная задолженность эмитента по кредитам и займам увеличилась на 9% (+11 680 тыс. руб.), достигнув 139 205 тыс. руб. В структуре заемных средств долгосрочные обязательства составили 58% (81 030 тыс. руб.), прирост которых за квартал составил 17% (+11 665 тыс. руб.), а краткосрочные 42% (58 175 тыс. руб.) за квартал практически не изменившиеся.

За 1кв25 эмитент привлек новых кредитов и займов на сумму 49 015 тыс. руб., направив на погашение существующих обязательств 32 407 тыс. руб. и 3 978 тыс. руб. на выплату процентов.

Порядка 73% лизингового портфеля финансируется за счет заемных источников, что соответствует специфике лизинговой деятельности, где привлечение внешнего финансирования является необходимым условием развития бизнеса.

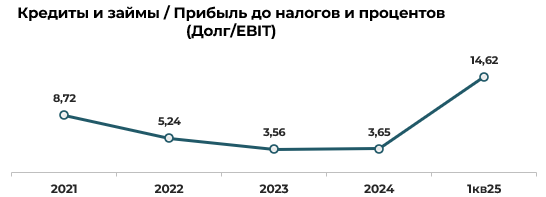

Данный коэффициент отражает уровень долговой нагрузки компании и показывает за какое время (лет) компания сможет исполнить свои обязательства, направляя на их погашение весь чистый денежный поток. Чем выше значение показателя, тем больше уровень долговой нагрузки, а значит, и риск неисполнения финансовых обязательств.

В международной практике «нормальным» представляется коэффициент, значение которого <3. Компании с показателем превышающим 4–5, характеризуются высокой долговой нагрузкой.

По состоянию на 01.04.2025 года коэффициент Долг/EBIT составил 14,62 против 3,65 на начало года, что свидетельствует о высоком уровне долговой нагрузки у эмитента относительно результатов деятельности в 1 квартале 2025 года.

Коэффициент финансового левериджа показывает соотношение заемного и собственного капитала компании. Оптимальным соотношением считается равное соотношение обязательств и собственного капитала (чистых активов), т.е. коэффициент финансового левериджа равный 1.

При этом, в силу специфики работы лизинговых компаний (в основном за счет привлеченных средств) значения финансового левериджа у них, как правило, практически всегда выше 1.

По итогам 1 квартала 2025 года коэффициент финансового левериджа составил 5,32, увеличившись со значения 4,98 на начало года. Учитывая специфику лизинговой деятельности эмитента, данный показатель находится в пределах допустимых значений и не представляет критических рисков для финансовой устойчивости компании.

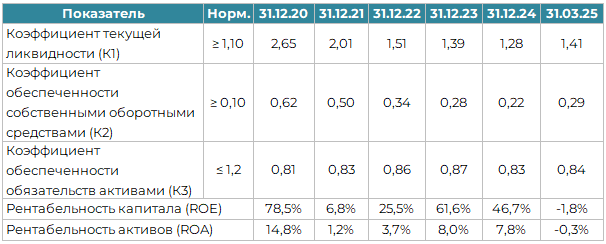

Платежеспособность и ликвидность. Мультипликаторы

На последнюю отчетную дату, как и на все другие рассматриваемые даты, все ключевые финансовые коэффициенты соответствуют их нормативным значениям, что подтверждает оптимальность структуры баланса эмитента и его стабильное финансовое состояние. За 1 квартал 2025 года значения финансовых коэффициентов только ухудшились.

Показатели рентабельности капитала (ROE) и рентабельности активов (ROA) за 1 квартал 2025 года в связи с полученным убытком приняли отрицательный значения (-1,8% и -0,3% соответственно).

Выводы и предположения

ООО «Активлизинг» занимает лидирующие позиции среди лизинговых компаний, не являющихся дочерними структурами банков Республики Беларусь.

По итогам 2024 года ООО «Активлизинг» заняло 4-е место в общем рейтинге из 29 лизинговых компаний РБ, 1-е место среди 21 независимой лизинговой компании, 1-е место в категории «Инвестиционный лизинг легковых автомобилей» и 2-е место в категории «Потребительский лизинг легковых автомобилей».

Специализация компании на лизинге транспортных средств позволяет работать в высоколиквидном сегменте рынка, что при эффективном риск-менеджменте обеспечивает устойчивость бизнес-модели. За весь период деятельности компания демонстрирует безупречную кредитную историю, не допуская просрочек по финансовым обязательствам.

Законодательные изменения, вступившие в силу в начале 2025 года (запрет на валютную привязку договоров лизинга с физическими лицами и введение ограничения долговой нагрузки лизингополучателя на уровне 40%), могли оказать определенное влияние на операционные показатели эмитента. Объем новых инвестиций в лизинговые активы в 1 квартале 2025 года превысил аналогичный период прошлого года на 63%, однако снизился на 9% по сравнению с 4 кварталом 2024 года.

Благодаря активному расширению лизингового портфеля в 2024 году выручка в 1 квартале 2025 года увеличилась на 45% по сравнению с аналогичным периодом прошлого года. Основным источником доходов являются услуги финансового лизинга (82% совокупной выручки).

По итогам I квартала 2025 года эмитент зафиксировал убыток в размере 596 тыс. руб., что привело к отрицательным значениям показателей рентабельности собственного капитала (ROE) и рентабельности активов (ROA). Основной причиной отрицательного финансового результата стали убытки по финансовой деятельности, из-за существенных отрицательных курсовых разниц от пересчета активов и обязательств, выраженных в иностранной валюте.

Коэффициент Долг/EBIT по состоянию на 01.04.2025 года составил 14,62 (против 3,65 на начало года), что свидетельствует о высоком уровне долговой нагрузки относительно итогов деятельности эмитента в 1 квартале 2025 года. Показатель финансового левериджа (5,32) является приемлемым значением для лизинговой компании, учитывая специфику бизнеса, требующую привлечения заемного финансирования для формирования лизингового портфеля.

Структура баланса эмитента остается сбалансированной, ключевые финансовые коэффициенты соответствуют своим нормативным значениям с положительной динамикой в 1 квартале 2025 года, что подтверждает финансовую устойчивость компании.

На основании проведенного анализа можно утверждать, что эмитент сохраняет способность к своевременному обслуживанию всех своих финансовых обязательств в краткосрочной и среднесрочной перспективе.

Риски инвестирования в ценные бумаги ООО «Активлизинг» остаются на низком уровне, что делает их привлекательными для консервативных инвесторов, ориентированных на стабильный доход при сбалансированном соотношении риска и доходности.

________________________

Информация, содержащаяся в данном обзоре, представляется исключительно в информационных целях и не является индивидуальной инвестиционной рекомендацией.

ЗАО «Айгенис» не несет ответственности за инвестиционные решения, принятые на основании данной информации.

Материал подготовлен 30.05.2025.

Использование материалов допускается только с письменного согласия ЗАО «Айгенис».

Поделиться статьей:

Получите полный доступ к статьям

Для этого необходимо зарегистрироваться в приложении (стать клиентом) и оформить консультационный договор:

30 дней

6 бел.руб., в т.ч. НДС

180 дней

27 бел.руб., в т.ч. НДС

360 дней

45 бел.руб., в т.ч. НДС

Установить приложение Aigenis Invest:

Как это работает:

- Напишите или позвоните — мы быстро ответим

- Проконсультируем по всем шагам регистрации в мобильном приложении для старта работы на фондовом рынке

- После завершения сделок вы получите подробный отчет о проведенных операциях и текущем состоянии вашего портфеля в мобильном приложении