Эмитент облигаций ООО «ЕвроЛомбард» – результаты деятельности за 1 квартал 2025 года

Информация о промежуточных итогах деятельности ООО «ЕвроЛомбард» подготовлена на основании размещенной на ЕПФР финансовой отчетности эмитента.

Финансовые показатели эмитента

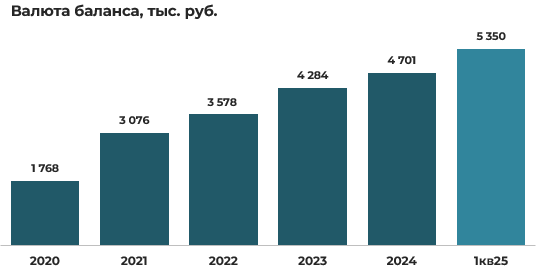

По результатам первого квартала 2025 года валюта баланса эмитента достигла 5 350 тыс. руб., увеличившись по сравнению с предыдущим периодом на 13,8% или 649 тыс. руб.

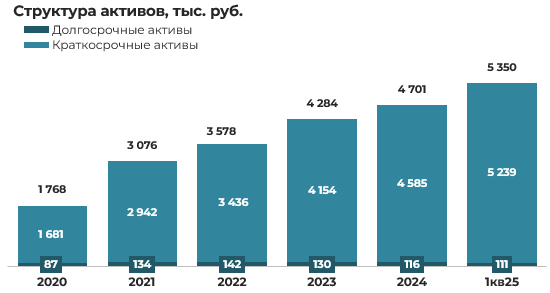

Структурный анализ активов показывает характерное для данного типа бизнеса распределение с подавляющим преобладанием оборотных активов. Их величина на последнюю отчетную дату составила 5 239 тыс. руб., что соответствует 98% от общей стоимости активов. За отчетный квартал оборотные активы увеличились на 14,3% или 654 тыс. руб. Внеоборотные активы в структуре баланса занимают незначительную долю — всего 2% или 111 тыс. руб. В течение квартала наблюдалось их сокращение на 4,3% (5 тыс. руб.), что может быть связано с амортизационными процессами и не требует особого внимания ввиду малого удельного веса в общей структуре активов.

Детальный анализ структуры оборотных активов показывает концентрацию средств в краткосрочных финансовых вложениях, которые составляют 4 518 тыс. руб. или 86% от общей величины оборотных активов. За квартал данная статья увеличилась на 17,7% (681 тыс. руб.), что непосредственно отражает расширение основного портфеля предоставленных займов и микрозаймов, соответствующих профильной деятельности эмитента как микрофинансовой организации.

Уровень ликвидности компании характеризуется наличием денежных средств и их эквивалентов в размере 531 тыс. руб., что составляет 10% от величины оборотных активов. Следует отметить некоторое снижение высоколиквидных активов на 5,5% или 31 тыс. руб. за отчетный период, однако данное сокращение не является критичным и может быть объяснено активным размещением средств в текущую деятельность эмитента.

Внеоборотные активы компании представлены преимущественно основными средствами по остаточной стоимости 96 тыс. руб., что составляет 86% от общей величины внеоборотных активов. За квартал их стоимость снизилась на 5,9% или 6 тыс. руб., что соответствует естественному процессу амортизации и не оказывает значительного влияния на общее финансовое состояние эмитента.

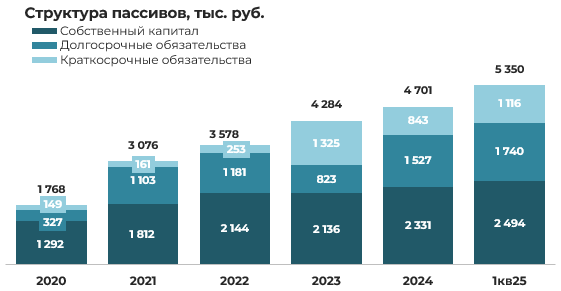

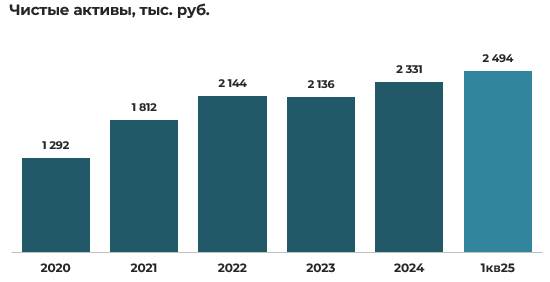

Анализ структуры источников финансирования показывает сбалансированное распределение между собственными и заемными средствами с некоторым преобладанием собственного капитала. Собственный капитал эмитента составляет 2 494 тыс. руб. или 47% от общей суммы пассивов, что свидетельствует о достаточном уровне финансовой устойчивости компании. За отчетный квартал собственный капитал увеличился на 7,0% или 163 тыс. руб., что было обеспечено полученной чистой прибылью от основной деятельности.

Заемное финансирование представлено долгосрочными и краткосрочными обязательствами, которые в совокупности составляют 53% структуры пассивов. Долгосрочные обязательства в размере 1 740 тыс. руб. формируют 33% структуры пассивов, увеличившись за период на 13,9% или 213 тыс. руб. Краткосрочные обязательства занимают 21% всех источников финансирования и составляют 1 116 тыс. руб., увеличившись за квартал на 32,4% или 273 тыс. руб.

Собственный капитал в основном сформирован двумя практически равнозначными компонентами. Нераспределенная прибыль составляет 1 321 тыс. руб. или 53% собственных средств, увеличившись за квартал на 14,0% или 163 тыс. руб., что отражает эффективность текущей деятельности компании. Уставный капитал остался без изменений на уровне 1 171 тыс. руб., формируя 47% собственных средств эмитента.

Долгосрочные обязательства представлены исключительно долгосрочными кредитами и займами в размере 1 740 тыс. руб., которые за квартал увеличились на 13,9% или 213 тыс. руб. Данный рост может свидетельствовать о привлечении дополнительных долгосрочных источников финансирования для развития бизнеса, что является положительным сигналом с точки зрения стратегического планирования.

В структуре краткосрочных обязательств доминируют краткосрочные кредиты и займы, а также текущая часть долгосрочных обязательств, суммарно составляющие 765 тыс. руб. или 69% краткосрочных пассивов. За отчетный квартал данная категория обязательств увеличилась на 29,7% или 175 тыс. руб.,

Результаты деятельности и рентабельность эмитента

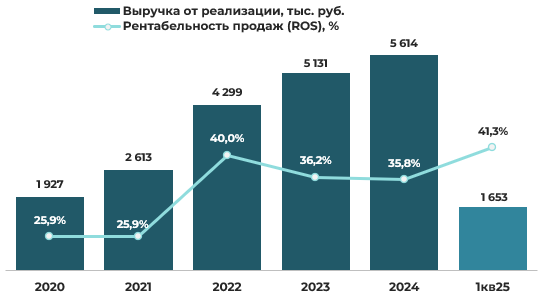

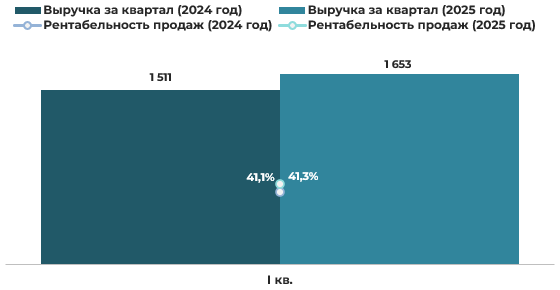

Анализ результатов операционной деятельности подтверждает положительные тенденции в развитии бизнеса эмитента. По итогам первого квартала 2025 года выручка компании достигла 1 653 тыс. руб., увеличившись по сравнению с аналогичным периодом прошлого года на 9,4% или 142 тыс. руб.

Рентабельность продаж за отчетный квартал составила 41,3%, незначительно увеличившись относительно аналогичного периода прошлого года на 0,2 процентных пункта. Поддержание данного показателя на стабильно высоком уровне указывает на эффективность операционной деятельности компании и высокое качество управления затратами.

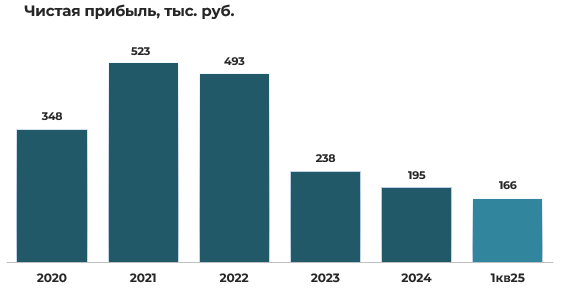

За отчетный квартал эмитент получил чистую прибыль в размере 166 тыс. руб., что практически соответствует результату аналогичного периода прошлого года (168 тыс. руб.) и демонстрирует устойчивость генерации прибыли. Отметим, что квартальная прибыль составляет значительную долю от результата прошлого года, превышая 85% чистой прибыли, полученной за весь 2024 год.

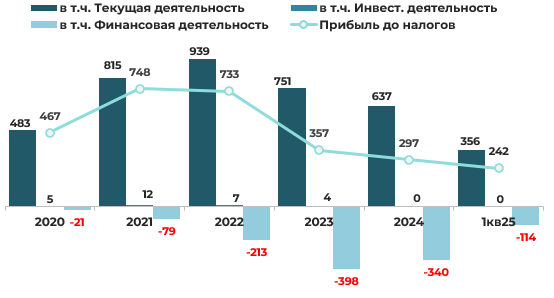

Структурный анализ источников формирования прибыли подтверждает устойчивость бизнес-модели эмитента. Основным источником прибыли в 1 квартале 2025 года, как и в предшествующих отчетных периодах, выступает операционная деятельность компании. Операционная прибыль за квартал составила 356 тыс. руб., что на 2,3% или 8 тыс. руб. выше показателя аналогичного периода прошлого года.

Инвестиционная деятельность эмитента характеризуется минимальной активностью и не оказывает существенного влияния на совокупный финансовый результат, что соответствует специфике бизнеса микрофинансовой организации,

Анализ финансовой деятельности показывает влияние заемного финансирования на итоговый результат компании. Доходы от финансовой деятельности в размере 82 тыс. руб. полностью сформированы положительными курсовыми разницами, что отражает валютную составляющую в операциях компании. Расходы по финансовой деятельности составили 196 тыс. руб., структура которых демонстрирует преобладание процентных расходов по кредитам и займам в размере 110 тыс. руб. (56,1% от общих расходов), что является естественным следствием активного использования заемного капитала для финансирования деятельности. Отрицательные курсовые разницы составили 81 тыс. руб. (41,3%), а прочие расходы по финансовой деятельности 5 тыс. руб. (2,6%).

Итоговый убыток по финансовой деятельности составил 114 тыс. руб., увеличившись на 19% или 18 тыс. руб. по сравнению с аналогичным периодом прошлого года. Отметим, что отрицательный финансовый результат обусловлен исключительно процентными расходами по привлеченному заемному капиталу, поскольку нетто-эффект курсовых разниц практически равен нулю.

Данная ситуация является типичной для компаний, активно использующих заемное финансирование для развития бизнеса, и не свидетельствует о наличии существенных проблем в финансовом управлении.

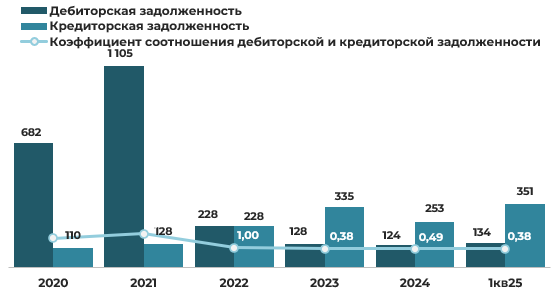

Дебиторская и кредиторская задолженность

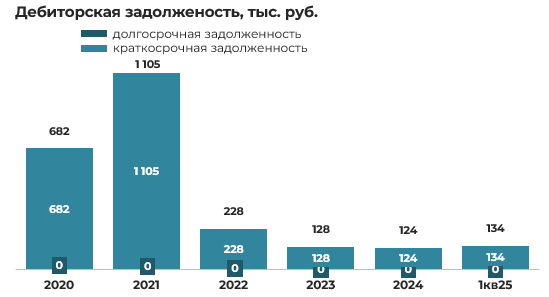

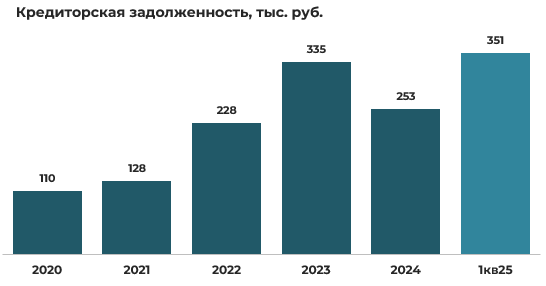

Дебиторская задолженность эмитента за отчетный квартал увеличилась на 8,1% или 10 тыс. руб., составив 134 тыс. руб. Кредиторская же задолженность продемонстрировала более существенную динамику, увеличившись на 38,7% или 98 тыс. руб. до 351 тыс. руб.

Описанная динамика привела к определенному ухудшению коэффициента соотношения дебиторской и кредиторской задолженности (нормативный диапазон 0,9–1,0), который снизился с 0,49 на начало года до 0,38 на отчетную дату.

Структурный анализ кредиторской задолженности показывает, что основной удельный вес (35% или 123 тыс. руб.) приходится на задолженность по налогам и сборам. Отметим, что данная задолженность является текущей и подлежит погашению в апреле 2025 года, что соответствует нормальному циклу налоговых платежей и не создает дополнительных рисков для финансовой устойчивости компании.

Долгосрочные и краткосрочные финансовые обязательства

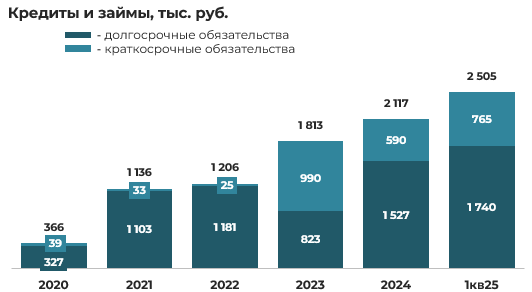

В течение первого квартала 2025 года совокупная задолженность по кредитам и займам эмитента увеличилась на 18,4% или 388 тыс. руб., достигнув 2 505 тыс. руб., что отражает активную политику привлечения заемных средств для финансирования расширения основной деятельности и развития портфеля микрозаймов.

Структурный анализ заемного капитала выявляет рациональное распределение обязательств по срокам погашения с преобладанием долгосрочного финансирования. Долгосрочные обязательства в размере 1 740 тыс. руб. формируют 69,5% заемного капитала., увеличившись за квартал на 13,9% или 213 тыс. руб. Такая структура заемных средств является положительным фактором для финансовой устойчивости компании, поскольку обеспечивает стабильность источников финансирования и снижает риски рефинансирования.

Краткосрочные обязательства в размере 765 тыс. руб. составляют 30,5% заемного капитала, продемонстрировав за отчетный период более динамичный рост на 29,7% или 175 тыс. руб. Увеличение краткосрочных обязательств обусловлено переклассификацией части долгосрочных обязательств по облигациям в разряд краткосрочных в связи с приближением сроков погашения до 12 месяцев от отчетной даты. Данное изменение носит технический характер и не свидетельствует о привлечении новых краткосрочных источников финансирования.

Анализ движения заемных средств за первый квартал 2025 года показывает активную работу эмитента на рынке долгового финансирования. За 1 квартал 2025 эмитент привлек новых кредитов и займов на сумму 641 тыс. руб., направив на погашение существующих обязательств 213 тыс. руб. и 109 тыс. руб. на выплату процентов.

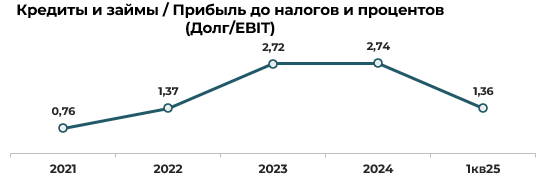

Данный коэффициент отражает уровень долговой нагрузки компании и показывает за какое время (лет) компания сможет исполнить свои обязательства, направляя на их погашение весь чистый денежный поток. Чем выше значение показателя, тем больше уровень долговой нагрузки, а значит, и риск неисполнения финансовых обязательств.

В международной практике «нормальным» представляется коэффициент, значение которого <3. Компании с показателем превышающим 4–5, характеризуются высокой долговой нагрузкой.

Оценка долговой нагрузки эмитента по состоянию на конец первого квартала 2025 года демонстрирует значительное улучшение ключевых показателей финансовой устойчивости. Коэффициент Долг/EBIT достиг уровня 1,36, что характеризует низкий уровень долговой нагрузки и подтверждает устойчивое финансовое положение компании и способность эмитента обслуживать свои долговые обязательства за счет операционной прибыли.

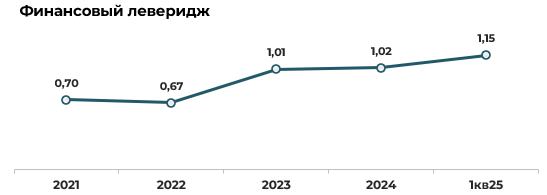

Коэффициент финансового левериджа отражает соотношение заемного и собственного капитала компании. Оптимальным считается паритетное соотношение обязательств и собственного капитала (чистых активов), что соответствует значению коэффициента финансового левериджа, равному 1.

Дополнительным подтверждением сбалансированной структуры капитала служит показатель финансового левериджа, который по итогам первого квартала 2025 года составил 1,15, незначительно увеличившись относительно уровня 2024 года (1,02). Данное значение коэффициента демонстрирует практически паритетное соотношение собственных и заемных источников финансирования, что является оптимальным для микрофинансовой организации. Структура капитала с коэффициентом финансового левериджа 1,15 свидетельствует о достаточном уровне финансовой независимости и устойчивости эмитента, поскольку заемные средства лишь незначительно превышают собственный капитал.

Умеренное увеличение показателя финансового левериджа на 0,13 пункта по сравнению с 2024 годом является закономерным следствием реализации стратегии роста и не создает рисков для финансовой устойчивости компании.

Платежеспособность и ликвидность. Мультипликаторы

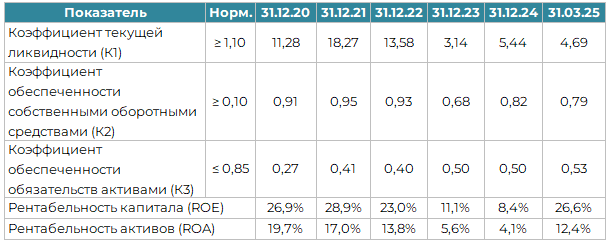

Комплексная оценка финансового состояния эмитента по состоянию на отчетную дату подтверждает устойчивость его финансового положения и оптимальность структуры баланса. Все ключевые финансовые коэффициенты не только соответствуют нормативным значениям, но и значительно превышают их, что свидетельствует о высоком уровне финансовой устойчивости и эффективности управления активами и пассивами. Данная закономерность наблюдается стабильно на протяжении всего анализируемого периода, что указывает на последовательность и обоснованность финансовой политики эмитента. За первый квартал 2025 года значения отдельных финансовых коэффициентов продемонстрировали незначительное ухудшение, что является естественным следствием наращивания портфеля займов и не влияет на общую оценку финансового состояния компании.

Анализ показателей рентабельности демонстрирует высокую эффективность деятельности эмитента и оптимальность использования капитала. Рентабельность собственного капитала (ROE) за первый квартал 2025 года достигла 26,6%, что представляет собой значительный рост на 18,2 процентных пункта по сравнению с показателем 2024 года. Рентабельность активов (ROA) составила 12,4%, увеличившись на 8,3 процентных пункта относительно 2024 года, что подтверждает высокую эффективность управления активами и способность компании генерировать прибыль от каждого рубля вложенных средств.

Выводы и предположения

Финансовое положение ООО «ЕвроЛомбард» по итогам первого квартала 2025 года характеризуется как устойчивое, с выраженной тенденцией к укреплению финансовой устойчивости и повышению эффективности деятельности. Квартальный прирост совокупных активов компании на 13,8% свидетельствует о динамичном развитии бизнеса и активном наращивании профильной деятельности по выдаваемым микрозаймам. Сохранение высокой доли оборотных активов (98%) с доминированием краткосрочных финансовых вложений (86%) отражает специфику бизнес-модели микрофинансовой организации и обеспечивает высокий уровень ликвидности баланса.

Структура капитала эмитента показывает оптимальную сбалансированность с практически паритетным соотношением собственных и заемных источников финансирования (коэффициент финансового левериджа 1,15), что свидетельствует о достаточном уровне финансовой независимости и устойчивости. Увеличение собственного капитала на 7,0% (163 тыс. руб.) полностью обеспечено капитализацией чистой прибыли за отчетный период, что подтверждает стабильную доходность операционной деятельности компании.

Операционная деятельность эмитента показала положительную динамику с увеличением выручки на 9,4% (142 тыс. руб.) до 1 653 тыс. руб. по сравнению с аналогичным периодом прошлого года. Рентабельность продаж поддерживается на стабильно высоком уровне 41,3%, что на 0,2 процентных пункта выше показателя первого квартала 2024 года, подтверждая эффективность операционной деятельности и качество управления затратами.

Размер полученной за первый квартал 2025 года чистой прибыли составил 166 тыс. руб., что практически соответствует результату аналогичного периода прошлого года. Отметим тот факт, что квартальная прибыль составляет более 85% от чистой прибыли, полученной за весь 2024 год.

Долговая нагрузка эмитента находится на оптимальном уровне. Коэффициент Долг/EBIT достиг уровня 1,36, что значительно ниже критического значения (3) и свидетельствует о низком уровне долговой нагрузки и способности компании обслуживать свои долговые обязательства за счет операционной прибыли. Несмотря на увеличение совокупной задолженности по кредитам и займам на 18,4% (388 тыс. руб.), положительным моментом видится оптимальная структура заемного капитала с преобладанием долгосрочных обязательств (69,5%).

Анализ ключевых финансовых коэффициентов подтверждает, что все они не только соответствуют нормативным значениям, но и значительно превышают их, говоря об оптимальной структуре баланса эмитента. Показатели рентабельности демонстрируют высокую эффективность деятельности. Так, рентабельность собственного капитала (ROE) достигла 26,6%, что на 18,2 процентных пункта выше показателя 2024 года, а рентабельность активов (ROA) составила 12,4%, увеличившись на 8,3 процентных пункта.

На основании проведенного анализа можно с высокой степенью уверенности утверждать, что ООО «ЕвроЛомбард» обладает достаточными ресурсами для своевременного обслуживания всех своих финансовых обязательств как в краткосрочной, так и в среднесрочной перспективе. Сбалансированная структура капитала, устойчивая генерация положительного операционного денежного потока, высокие показатели ликвидности и низкий уровень долговой нагрузки формируют надежную основу для поддержания финансовой устойчивости компании.

Положительная динамика ключевых операционных показателей, существенное улучшение рентабельности капитала и активов, а также оптимальная структура заемного финансирования свидетельствуют о повышении инвестиционной привлекательности эмитента.

Риски инвестирования в ценные бумаги ООО «ЕвроЛомбард» оцениваются как низкие, что делает их привлекательными для инвесторов, ориентированных на стабильный доход при сбалансированном соотношении риска и доходности.

________________________

Информация, содержащаяся в данном обзоре, представляется исключительно в информационных целях и не является индивидуальной инвестиционной рекомендацией.

ЗАО «Айгенис» не несет ответственности за инвестиционные решения, принятые на основании данной информации.

Материал подготовлен 09.07.2025.

Использование материалов допускается только с письменного согласия ЗАО «Айгенис».

Поделиться статьей:

Получите полный доступ к статьям

Для этого необходимо зарегистрироваться в приложении (стать клиентом) и оформить консультационный договор:

30 дней

6 бел.руб., в т.ч. НДС

180 дней

27 бел.руб., в т.ч. НДС

360 дней

45 бел.руб., в т.ч. НДС

Установить приложение Aigenis Invest:

Как это работает:

- Напишите или позвоните — мы быстро ответим

- Проконсультируем по всем шагам регистрации в мобильном приложении для старта работы на фондовом рынке

- После завершения сделок вы получите подробный отчет о проведенных операциях и текущем состоянии вашего портфеля в мобильном приложении