Эмитент облигаций ООО «ЕвроЛомбард» – результаты деятельности за 2024 год

Информация об итогах деятельности ООО «ЕвроЛомбард» подготовлена на основании размещенной на ЕПФР финансовой отчетности эмитента.

Финансовые показатели эмитента

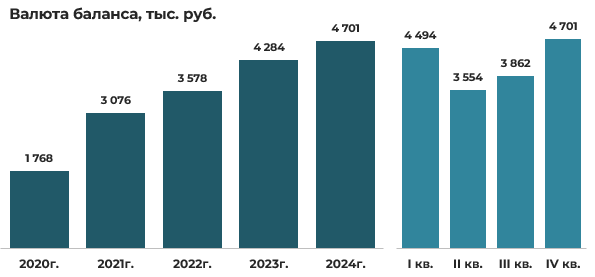

По итогам финансово-хозяйственной деятельности эмитента за 2024 год совокупная стоимость активов (валюта баланса) увеличилась на 10% (+417 тыс. руб.), и на конец отчетного периода составила 4 701 тыс. руб. Динамика балансовой стоимости активов в течение года носила неравномерный характер — положительный прирост наблюдался в первом, третьем и четвертом кварталах с наиболее значительным увеличением в четвертом квартале (+210 тыс. руб.. +308 тыс. руб. и +839 тыс. руб. соответственно), тогда как во втором квартале активы снизились на 940 тыс. руб.

Структура активов эмитента характеризуется доминированием оборотных (краткосрочных) активов, составляющих 98% валюты его баланса (4 585 тыс. руб.), с приростом за отчетный период на 10% (+431 тыс. руб.). Превалирование краткосрочных активов является устойчивой тенденцией на протяжении всех анализируемых периодов.

В структуре оборотных активов наибольший удельный вес (84%) приходится на краткосрочные финансовые вложения в размере 3 837 тыс. руб., за год увеличившиеся на 11% (+368 тыс. руб.). Предположительно, данная статья отражает основной портфель предоставленных микрозаймов, соответствующий профильной деятельности эмитента.

Высоколиквидные активы, представленные денежными средствами и их эквивалентами достигли 562 тыс. руб. (12% оборотных активов), увеличившись за отчетный период на 13% (+64 тыс. руб.).

Внеоборотные (долгосрочные) активы эмитента в основном сформированы основными средствами (88% долгосрочных активов), остаточная стоимость которых составила 102 тыс. руб., сократившись за год на 7% (-8 тыс. руб.).

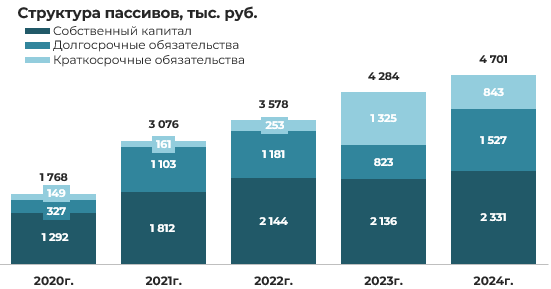

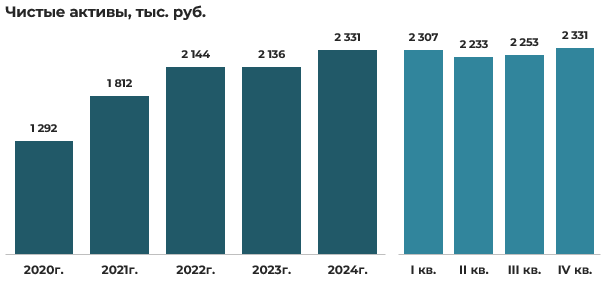

На последнюю отчетную дату в структуре источников финансирования эмитента доминирующее положение (50%) занимает собственный капитал (2 331 тыс. руб.), с годовым приростом на 9% (+195 тыс. руб.) Превалирование собственных средств является устойчивой характеристикой структуры финансирования компании на протяжении всех анализируемых периодов.

Собственный капитал эмитента сформирован двумя равнозначными компонентами: нераспределенной прибылью в размере 1 158 тыс. руб. (50% собственных средств), продемонстрировавшей за год рост на 20% (+195 тыс. руб.) и уставным капиталом (50%), величина которого за год оставалась неизменной и составляет 1 171 тыс. руб.

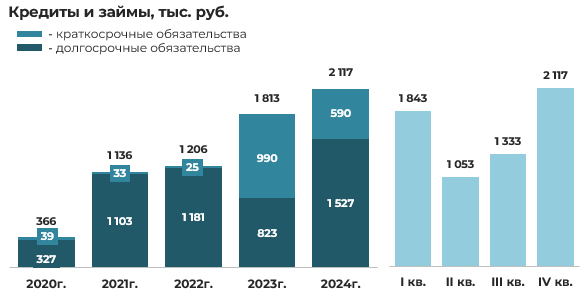

Долгосрочные обязательства (32% совокупных пассивов) представлены исключительно долгосрочными кредитами и займами в размере 1 527 тыс. руб., за год продемонстрировавших существенное увеличение на 86% (+704 тыс. руб.).

В структуре краткосрочных обязательств преобладает текущая часть долгосрочных обязательств, составляющих 590 тыс. руб. (70% краткосрочных пассивов), сократившихся за год на 40% (-400 тыс. руб.).

Результаты деятельности и рентабельность эмитента

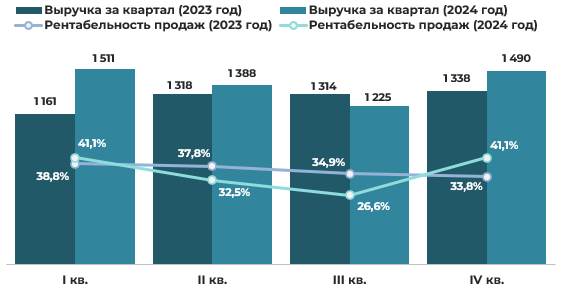

По итогам 2024 года выручка эмитента достигла 5 614 тыс. руб., что на 9% (+483 тыс. руб.) выше показателя прошлого года. Рентабельность продаж за 2024 год составила 35,8%, незначительно снизившись относительно прошлого года (на 0,4 процентных пункта), при этом данный показатель сохраняется на стабильно высоком уровне, что указывает на эффективность операционной деятельности компании.

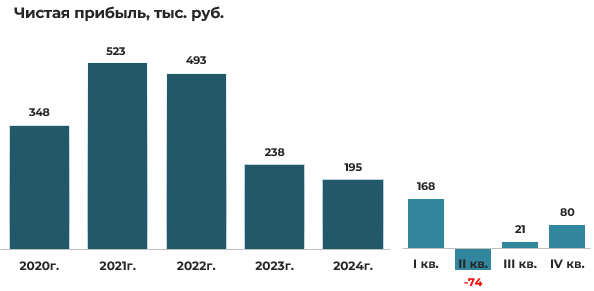

За 2024 год эмитент получил чистую прибыль в размере 195 тыс. руб., что на 18% ниже показателя 2023 года (-43 тыс. руб.), и представляет собой минимальный финансовый результат за пятилетний период.

Анализ внутригодовой динамики финансовых результатов выявил существенную волатильность в формировании прибыли. Наибольший финансовый результат был достигнут в первом квартале 2024 года (168 тыс. руб.), что составляет приблизительно 86% совокупной годовой прибыли. Третий и четвертый кварталы характеризовались умеренной доходностью (20 тыс. руб. и 80 тыс. руб. соответственно), тогда как во втором квартале наблюдался отрицательный финансовый результат в размере 74 тыс. руб., что свидетельствует о нестабильности операционной эффективности в течение года.

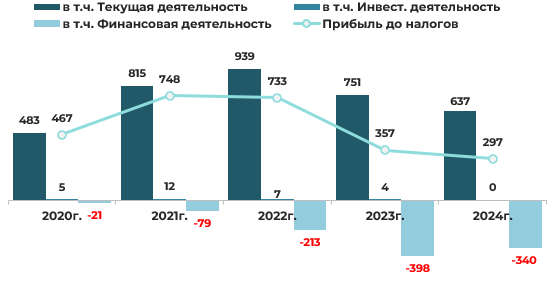

Основным источником прибыли в 2024 году (аналогично предшествующим отчетным периодам) выступает прибыль от текущей деятельности эмитента. При этом операционная прибыль за год составила 637 тыс. руб., что на 15% (-114 тыс. руб.) ниже показателя прошлого года.

Инвестиционная деятельность эмитента характеризуется минимальной активностью и не оказывает существенного влияния на совокупный финансовый результат.

В структуре финансовой деятельности доходы в размере 148 тыс. руб. полностью сформированы положительными курсовыми разницами. Расходы по финансовой деятельности составили 488 тыс. руб., из которых 269 тыс. руб. (55%) приходятся на процентные расходы по кредитам и займам, 183 тыс. руб. (38%) на отрицательные курсовые разницы и 36 тыс. руб. (7%) на прочие расходы по финансовой деятельности.

Итоговый убыток по финансовой деятельности составил 340 тыс. руб., что на 15% (58 тыс. руб.) меньше убытка, полученного по данному виду деятельности в 2023 году. Отрицательный финансовый результат в основном обусловлен процентными расходами по привлеченному заемному капиталу, при этом нетто-эффект курсовых разниц также отрицателен (-35 тыс. руб.).

Дебиторская и кредиторская задолженность

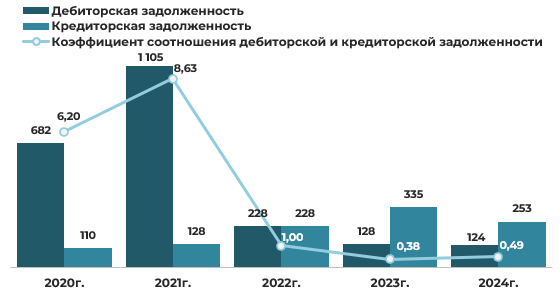

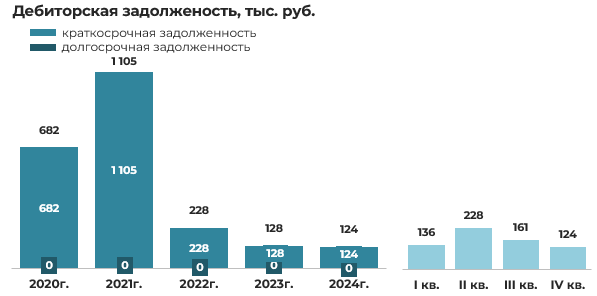

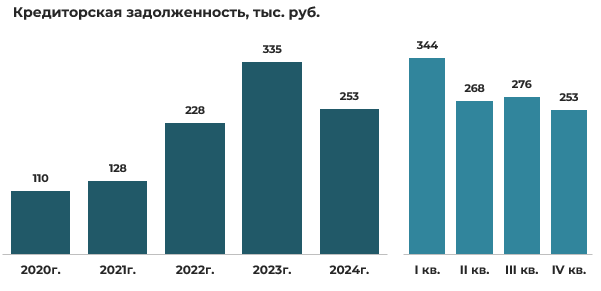

За год дебиторская задолженность эмитента практически не изменилась и на конец отчетного периода составила 124 тыс. руб., а кредиторская снизилась на 24% (-82 тыс. руб.), составив на конец отчетного периода 253 тыс. руб.

Данная динамика обусловила определенное улучшение коэффициента соотношения дебиторской и кредиторской задолженности (нормативный диапазон 0,9–1,0), с улучшением показателя с 0,38 на начало года до 0,49 на отчетную дату. Следует отметить, что оптимальные значения данного коэффициента в размере 1,0 были достигнуты эмитентом по результатам 2022 финансового года.

В структуре кредиторской задолженности основной удельный вес (30%) приходится на задолженность по оплате труда в сумме 75 тыс. руб., и на задолженность по налогам и сборам (28%) которая на конец года составила 71 тыс. руб. Данная кредиторская задолженность является текущей, по сроку выплаты в январе 2025 года.

Долгосрочные и краткосрочные финансовые обязательства

В течение 2024 года совокупная задолженность по кредитам и займам эмитента увеличилась на 17% (+304 тыс. руб.), составив 2 117 тыс. руб. В структуре заемного капитала преобладают долгосрочные обязательства — 72% (1 527 тыс. руб.), которые за год увеличились на 86% (-704 тыс. руб.). Доля краткосрочных обязательств составила 28% (590 тыс. руб.), при этом их объем сократился на 40% (-400 тыс. руб.).

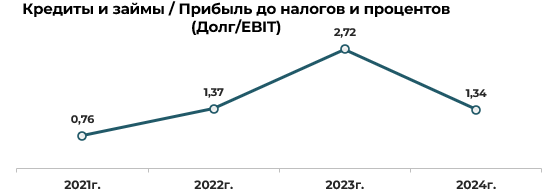

Данный коэффициент отражает уровень долговой нагрузки компании и показывает за какое время (лет) компания сможет исполнить свои обязательства, направляя на их погашение весь чистый денежный поток. Чем выше значение показателя, тем больше уровень долговой нагрузки, а значит, и риск неисполнения финансовых обязательств.

В международной практике «нормальным» представляется коэффициент, значение которого <3. Компании с показателем превышающим 4–5, характеризуются высокой долговой нагрузкой.

По состоянию на конец 2024 года коэффициент Долг/EBIT составил 1,34, что свидетельствует о низком уровне долговой нагрузки эмитента и его устойчивом финансовом положении. В период с 2021 по 2023 год наблюдалась тенденция к ухудшению данного показателя, однако по итогам последнего отчетного периода зафиксировано существенное улучшение, что указывает на оптимизацию структуры капитала, повышение эффективности управления заемным финансированием и укрепление финансовой устойчивости эмитента в 2024 году.

Коэффициент финансового левериджа отражает соотношение заемного и собственного капитала компании. Оптимальным считается паритетное соотношение обязательств и собственного капитала (чистых активов), что соответствует значению коэффициента финансового левериджа, равному 1.

Показатель финансового левериджа эмитента по итогам 2024 финансового года составил 1,02 (практически не изменившись относительно уровня 2023 года — 1,01), что демонстрирует сбалансированную структуру капитала с паритетным соотношением собственных и заемных источников финансирования. Данная структура капитала свидетельствует о достаточном уровне финансовой независимости и устойчивости эмитента, а также указывает на наличие потенциала для дальнейшего привлечения заемных средств при сохранении оптимальных параметров финансовой устойчивости.

Платежеспособность и ликвидность. Мультипликаторы

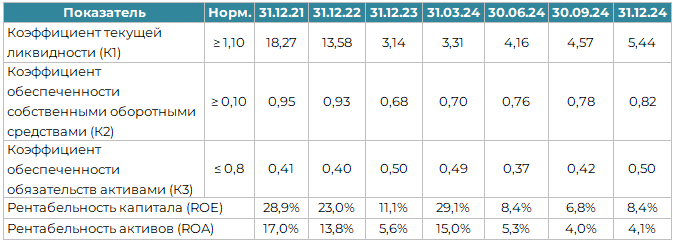

На последнюю отчетную дату, как и на все другие рассматриваемые даты, все ключевые финансовые коэффициенты не только соответствуют их нормативным значениям, но и значительно превышают их, что подтверждает оптимальность структуры баланса эмитента и его стабильное финансовое состояние. За 2024 год значения финансовых коэффициентов улучшились.

Рентабельность капитала (ROE) за 2024 год составила 8,4%, снизившись на 2,7 процентных пункта по отношению к 2023 году, а рентабельность активов (ROA) 4,1%, снизившись по отношению к 2023 году на 1,5 процентных пункта.

Выводы и предположения

Финансовое положение ООО «ЕвроЛомбард» по итогам 2024 года характеризуется как стабильное, с тенденцией к укреплению финансовой устойчивости. Годовой прирост совокупных активов компании на 10% свидетельствует о последовательном развитии бизнеса и наращивании профильной деятельности по выдаваемым микрозаймам. Сохранение высокой доли оборотных активов (98%) с доминированием краткосрочных финансовых вложений (84%) отражает специфику бизнес-модели микрофинансовой организации и обеспечивает высокий уровень ликвидности баланса.

Структура капитала эмитента демонстрирует сбалансированность с паритетным соотношением собственных и заемных источников финансирования (коэффициент финансового левериджа 1,02), что свидетельствует о достаточном уровне финансовой независимости и устойчивости. Увеличение собственного капитала на 9% полностью обеспечено капитализацией чистой прибыли за отчетный период, что подтверждает стабильную доходность операционной деятельности компании.

Положительным фактором является увеличение высоколиквидных активов – денежных средств и их эквивалентов на 13%, что усиливает краткосрочную платежеспособность эмитента и формирует дополнительный резерв ликвидности для обеспечения текущих обязательств.

Несмотря на снижение по итогам 2024 года чистой прибыли на 18% по сравнению с прошлым годом, компания сохраняет высокую рентабельность продаж на уровне 35,8%, что подтверждает эффективность основной деятельности. Снижение прибыли частично объясняется отрицательным результатом по финансовой деятельности, обусловленным процентными расходами по обслуживанию заемного капитала, а также волатильностью финансовых результатов в течение года с убыточным вторым кварталом.

Долговая нагрузка эмитента находится на приемлемом уровне. Коэффициент Долг/EBIT составляет 1,34, что значительно ниже критического значения (3) и свидетельствует о существенном улучшении за год структуры капитала и повышении эффективности управления заемным финансированием в 2024 году. Несмотря на увеличение совокупной задолженности по кредитам и займам на 17%, произошло качественное изменение структуры заемного капитала в сторону увеличения долгосрочных обязательств (до 72%).

Анализ ключевых финансовых коэффициентов подтверждает, что все они не только соответствуют нормативным значениям, но и значительно превышают их, что свидетельствует об оптимальности структуры баланса. Однако снижение рентабельности капитала (ROE) до 8,4% и рентабельности активов (ROA) до 4,1% может свидетельствовать о некотором снижении эффективности использования имеющихся ресурсов.

На основании проведенного анализа можно с высокой степенью уверенности утверждать, что ООО «ЕвроЛомбард» обладает достаточными ресурсами для своевременного обслуживания всех своих финансовых обязательств как в краткосрочной, так и в среднесрочной перспективе. Сбалансированная структура капитала, устойчивая генерация положительного операционного денежного потока, высокие показатели ликвидности и низкий уровень долговой нагрузки формируют надежный фундамент для поддержания финансовой устойчивости компании.

Риски инвестирования в ценные бумаги ООО «ЕвроЛомбард» оцениваются как умеренные, что делает их привлекательными для инвесторов, ориентированных на стабильный доход при сбалансированном соотношении риска и доходности.

________________________

Информация, содержащаяся в данном обзоре, представляется исключительно в информационных целях и не является индивидуальной инвестиционной рекомендацией.

ЗАО «Айгенис» не несет ответственности за инвестиционные решения, принятые на основании данной информации.

Материал подготовлен 17.04.2025.

Использование материалов допускается только с письменного согласия ЗАО «Айгенис».

Поделиться статьей:

Получите полный доступ к статьям

Для этого необходимо зарегистрироваться в приложении (стать клиентом) и оформить консультационный договор:

30 дней

6 бел.руб., в т.ч. НДС

180 дней

27 бел.руб., в т.ч. НДС

360 дней

45 бел.руб., в т.ч. НДС

Установить приложение Aigenis Invest:

Как это работает:

- Напишите или позвоните — мы быстро ответим

- Проконсультируем по всем шагам регистрации в мобильном приложении для старта работы на фондовом рынке

- После завершения сделок вы получите подробный отчет о проведенных операциях и текущем состоянии вашего портфеля в мобильном приложении