Эмитент облигаций ООО «Лизинговая компания «Евротайм» — результаты деятельности за 2024 год

Информация об итогах деятельности ООО «Лизинговая компания «Евротайм» подготовлена на основании размещенной на ЕПФР финансовой отчетности эмитента.

Финансовые показатели эмитента

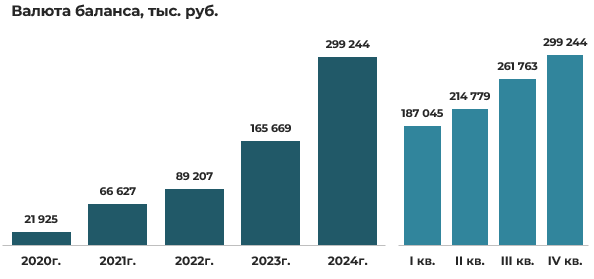

По результатам финансово-хозяйственной деятельности эмитента за 2024 год совокупная стоимость его активов (валюта баланса) достигла 299 244 тыс. руб., продемонстрировав значительный прирост на 133 575 тыс. руб. или 81% относительно показателя на начало года. Устойчивый рост балансовой стоимости активов наблюдался на протяжении всех кварталов года, при этом наиболее существенная динамика была зафиксирована в третьем и четвертом кварталах — 46 984 тыс. руб. и 37 481 тыс. руб. соответственно (в совокупности 63% от общего годового прироста).

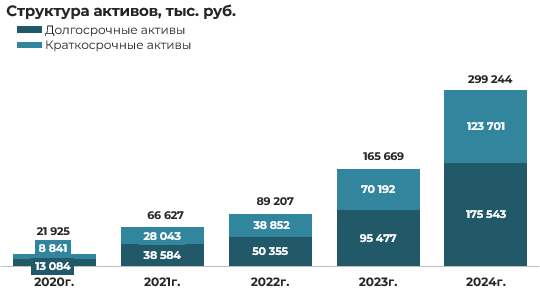

На конец 2024 года структура активов эмитента характеризуется преобладанием внеоборотных (долгосрочных) активов, составляющих 59% валюты баланса или 175 543 тыс. руб., с приростом за год на 84% (+80 066 тыс. руб.). Преобладающее значение внеоборотных активов сохраняется как устойчивая тенденция на протяжении всех анализируемых периодов.

Внеоборотные (долгосрочные) активы эмитента практически полностью (99,5%) представлены долгосрочной дебиторской задолженностью в размере 174 595 тыс. руб., которая за год увеличилась на 83% (+79 252 тыс. руб.).

В составе оборотных активов ключевую позицию (83%) занимает краткосрочная дебиторская задолженность, достигшая 102 488 тыс. руб. За год данный показатель увеличился на 80% (+45 533 тыс. руб.).

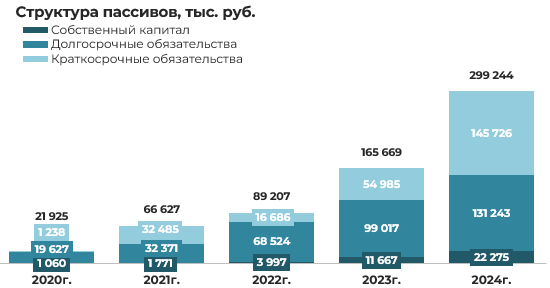

На последнюю отчетную дату в структуре источников финансирования эмитента преобладают краткосрочные обязательства в размере 145 726 тыс. руб. (49% валюты баланса), что отражает структурный сдвиг относительно предыдущих периодов, когда наблюдалось значительное преобладание долгосрочных обязательств.

В структуре краткосрочных обязательств основной удельный вес (89%) приходится на текущую часть долгосрочных обязательств, достигшую 87 431 тыс. руб. с приростом за отчетный период в 2,1 раза (+46 298 тыс. руб.) и краткосрочные кредиты и займы в размере 41 791 тыс. руб., за год увеличившихся более чем в 14 раз (+38 890 тыс. руб.).

Долгосрочные обязательства эмитента преимущественно сформированы долгосрочными кредитами и займами, которые составляют 111 207 тыс. руб. (85% долгосрочных обязательств). За год данный показатель увеличился на 36% (+29 614 тыс. руб.).

Собственный капитал эмитента преимущественно (95%) представлен нераспределенной прибылью в размере 21 220 тыс. руб., которая за год увеличилась в 2 раза (+10 608 тыс. руб.).

Результаты деятельности и рентабельность эмитента

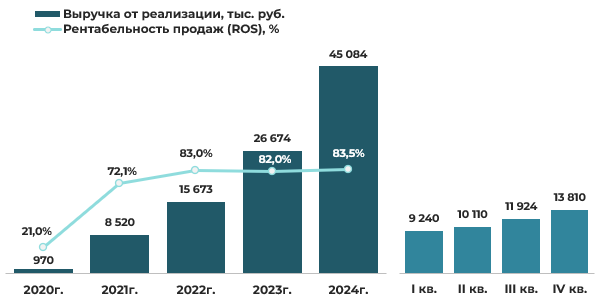

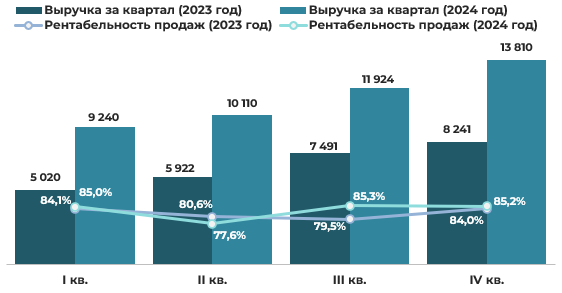

За год выручка эмитента достигла 45 084 тыс. руб., продемонстрировав впечатляющий рост на 69% (+13 752 тыс. руб.) по сравнению с прошлым годом. Вся выручка эмитента формируется за счет услуг финансового лизинга. Устойчивый рост выручки от реализации наблюдается на протяжении всех кварталов года.

Показатель рентабельности продаж за 2024 год составил 83,5%, увеличившись на 1,5 процентных пункта относительно аналогичного показателя прошлого года. Следует отметить, что высокий уровень рентабельности продаж обусловлен спецификой учетной политики компании, согласно которой процентные расходы по привлеченным заемным средствам, фактически являющиеся компонентом себестоимости лизинговых услуг, отражаются в составе финансовых расходов, а не в структуре операционных затрат.

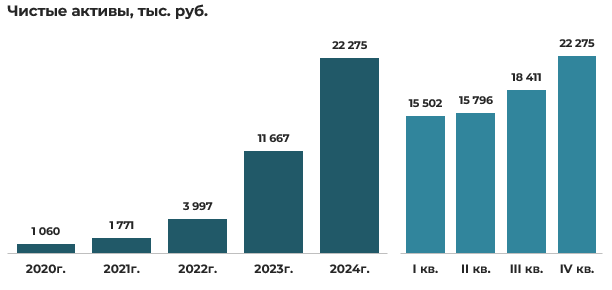

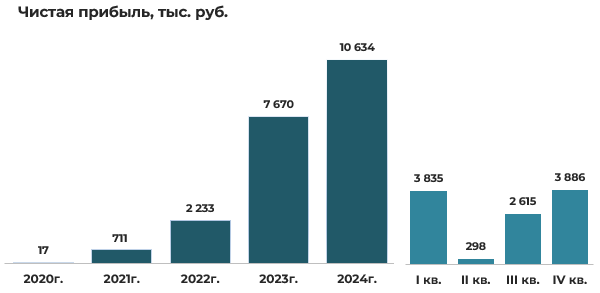

За 2024 год эмитент получил чистую прибыль в размере 10 634 тыс. руб., что превышает аналогичный показатель 2023 года на 39% (+2 964 тыс. руб.).

Наибольший финансовый результат был зафиксирован по итогам деятельности эмитента в первом и четвертом кварталах отчетного года (+3 835 тыс. руб. и +3 886 тыс. руб. соответственно), суммарно обеспечивших около 73% совокупной годовой чистой прибыли.

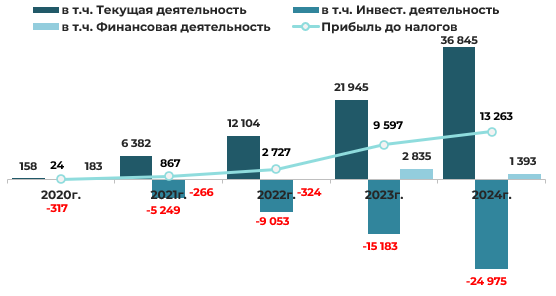

Основным источником прибыли в 2024 году (как и в предыдущих периодах) является прибыль от текущей деятельности эмитента. За год прибыль от текущей деятельности составила 36 845 тыс. руб., что на 68% (+14 900 тыс. руб.) превышает данный показатель за прошлый год.

По инвестиционной деятельности доходы эмитента составили 219 025 тыс. руб., из которых 99,9% (218 759 тыс. руб.) были сформированы за счет выбытия предметов лизинга при их передаче клиентам. Расходы по инвестиционной деятельности в этот период составили 244 000 тыс. руб., в том числе 89% (217 714 тыс. руб.) расходы, связанные с приобретением предметов лизинга, 7% (17 900 тыс. руб.) проценты по кредитам и займам, 3% (8 013 тыс. руб.) страхование предметов лизинга. Результирующий убыток по инвестиционной деятельности составил 24 975 тыс. руб., преимущественно из-за расходов по страхованию объектов лизинга.

В структуре финансовой деятельности доходы в размере 53 600 тыс. руб. полностью сформированы положительными курсовыми разницами. Расходы составили 52 207 тыс. руб., и практически в полном объеме были сформированы за счет отрицательных курсовых разниц. В целом, прибыль по финансовой деятельности эмитента составила 1 393 тыс. руб.

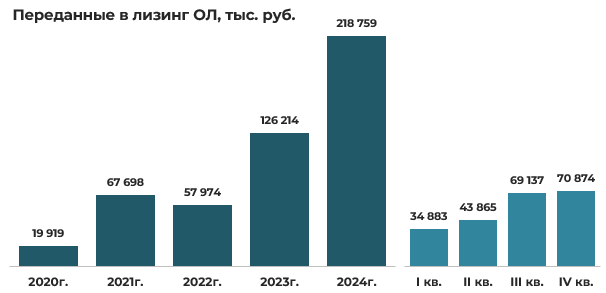

Инвестиционная деятельность

Анализ инвестиционной деятельности эмитента свидетельствует о значительном увеличении лизинговой деятельности компании. Объем инвестиций в лизинговые активы за 2024 год достиг 218 759 тыс. руб., продемонстрировав прирост на 73% (+92 545 тыс. руб.) относительно показателя предыдущего года.

В разрезе 2024 года наиболее активная фаза инвестиционной деятельности пришлась на третий и четвертый кварталы, когда в лизинговые операции было направлено 69 137 тыс. руб. и 70 874 тыс. руб. соответственно или 64% от общего объема инвестиций за год.

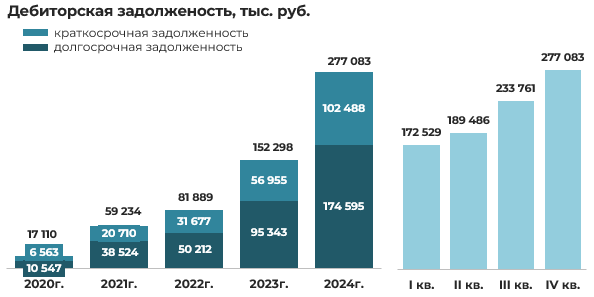

Дебиторская задолженность

В структуре дебиторской задолженности эмитента доминирует долгосрочная составляющая ее часть, формирующая 63% совокупной дебиторской задолженности. Данное соотношение сохраняется стабильным на протяжении всех анализируемых периодов.

За год общий объем дебиторской задолженности эмитента увеличился на 82% (+124 785 тыс. руб.) составив 277 083 тыс. руб., при этом краткосрочная задолженность возросла на 80% (+45 533 тыс. руб.) и достигла 102 488 тыс. руб., а долгосрочная увеличилась на 83% (+79 252 тыс. руб.) составив на конец отчетного периода 174 595 тыс. руб.

Долгосрочная дебиторская задолженность эмитента в полном объеме сформирована задолженностью лизингополучателей по заключенным договорам лизинга со сроком платежа свыше 1 года.

В составе краткосрочной дебиторской задолженности задолженность лизингополучателей по заключенным договорам лизинга со сроком платежа менее 1 года составляет 96 360 тыс. руб. (94% всей краткосрочной задолженности).

Таким образом, совокупный лизинговый портфель эмитента (общая задолженность лизингополучателей) на конец 2024 года составил 270 955 тыс. руб. или 91% валюты баланса, увеличившись за год на 82% (+122 276 млн руб. руб.).

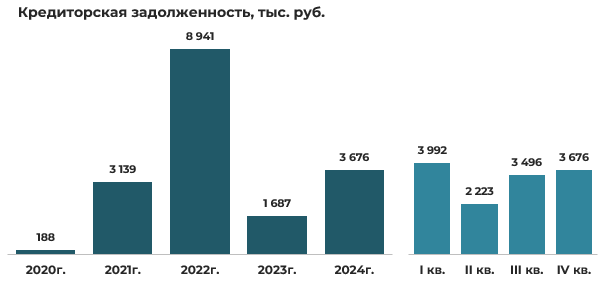

Кредиторская задолженность

За год кредиторская задолженность эмитента увеличилась более чем в 2 раза (+1 989 тыс. руб.) и на конец отчетного периода составила 3 676 тыс. руб.

Основная часть кредиторской задолженности (65%) приходится на задолженность по полученным авансам в размере 2 387 тыс. руб., увеличившейся за год в 2 раза (+2 387 тыс. руб.).

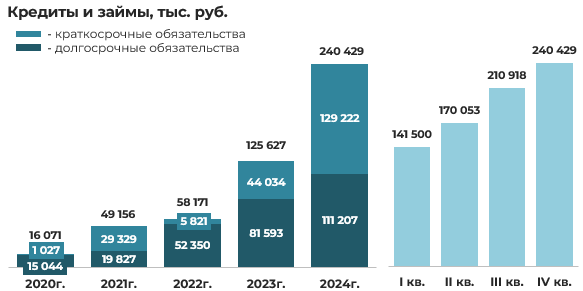

Долгосрочные и краткосрочные финансовые обязательства

За 2024 год совокупная задолженность эмитента по кредитам и займам увеличилась на 91% (+114 802 тыс. руб.), достигнув 240 429 тыс. руб. В структуре заемных средств долгосрочные обязательства составили 46% (111 207 тыс. руб.), с годовым приростом на 36% (+29 614 тыс. руб.), а краткосрочные 54% (129 222 тыс. руб.), увеличившись за год в 2,9 раза (+85 188 тыс. руб.).

За 2024 год эмитент привлек новые кредиты и займы на сумму 166 098 тыс. руб., направив на погашение существующих обязательств 91 970 тыс. руб. Порядка 89% лизингового портфеля финансируется за счет заемных источников, что соответствует специфике лизинговой деятельности, где привлечение внешнего финансирования является необходимым условием развития бизнеса.

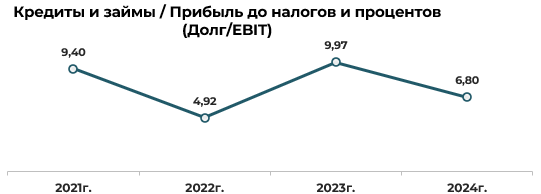

Данный коэффициент отражает уровень долговой нагрузки компании и показывает за какое время (лет) компания сможет исполнить свои обязательства, направляя на их погашение весь чистый денежный поток. Чем выше значение показателя, тем больше уровень долговой нагрузки, а значит, и риск неисполнения финансовых обязательств.

В международной практике «нормальным» представляется коэффициент, значение которого <3. Компании с показателем превышающим 4–5, характеризуются высокой долговой нагрузкой.

На протяжении большей части анализируемого периода коэффициент долговой нагрузки Долг/EBIT эмитента находился на достаточно высоком уровне, в диапазоне 9–10. Исключением стал 2022 год, когда наблюдалось некоторое его снижение.

На конец 2024 года значение данного показателя составило 6,80, что свидетельствует о сохранении достаточно высокой долговой нагрузки у эмитента, что, впрочем, является специфической особенностью для лизинговой деятельности.

Коэффициент финансового левериджа показывает соотношение заемного и собственного капитала компании. Оптимальным соотношением считается равное соотношение обязательств и собственного капитала (чистых активов), т.е. коэффициент финансового левериджа равный 1.

При этом, в силу специфики работы лизинговых компаний (в основном за счет привлеченных средств) значения финансового левериджа у них, как правило, практически всегда выше 1.

Показатель финансового рычага (финансового левериджа) компании демонстрировал позитивную динамику с 2021 года, последовательно снижаясь до значения 13,2 в 2023 году. Это свидетельствует о сокращении доли заемных средств в структуре источников финансирования активов.

Однако по итогам 2024 года значение данного показателя уже практически не изменилось, составив 12,43 на конец отчетного периода.

Платежеспособность и ликвидность. Мультипликаторы

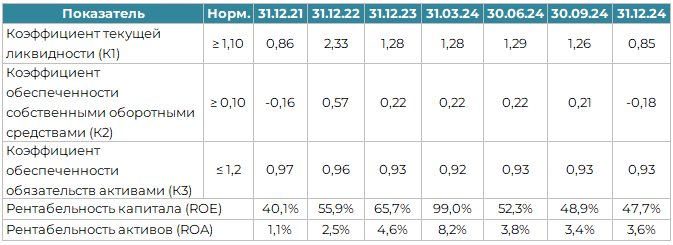

По итогам 4 квартала 2024 года структура баланса эмитента ухудшилась. Два из трех ключевых коэффициентов финансовой устойчивости (К1 и К2) существенно снизились и по состоянию на конец отчетного периода составили 0,85 и -0,18 соответственно, что ниже их нормативных значений (1,1 и 0,10). Это свидетельствует о нарушении структуры баланса, обусловленном диспропорцией между ростом активов и обязательств компании. В частности, наблюдается непропорциональное соотношение между увеличением долгосрочных и краткосрочных активов относительно прироста долгосрочных и краткосрочных обязательств. Существенный рост долгосрочной дебиторской задолженности в 4 квартале, финансируемый за счет увеличения краткосрочных обязательств, может создать дополнительные риски для ликвидности компании. Данная ситуация требует дальнейшего внимательного наблюдения.

Рентабельность капитала (ROE) за 2024 год составила 47,7%, снизившись на 18,0 процентных пунктов по отношению к 2023 году, а рентабельность активов (ROA) 3,6%, снизившись по отношению к 2023 году на 1,0 процентный пункт).

Выводы и предположения

ООО «Лизинговая компания «Евротайм» за короткий период с момента своего основания в 2020 году смогла занять лидирующие позиции среди лизинговых компаний Беларуси, не являющихся дочерними структурами банков, поднявшись на 7-е место в общем рейтинге лизинговых компаний страны (улучшив свою позицию с 8-го места в 2023 году) и заняв 2-е место среди небанковских лизинговых организаций по итогам 2024 года.

Финансовое положение эмитента характеризуется динамичным ростом активов, которые за 2024 год увеличились на 81% (+133 575 тыс. руб.) и достигли 299 244 тыс. руб. Значительный рост активов свидетельствует о реализации эмитентом инвестиционной стратегии, направленной на существенное расширение масштабов своей деятельности. Наиболее активная фаза роста пришлась на второе полугодие 2024 года, когда было аккумулировано 63% годового прироста активов.

За 2024 год совокупный объем инвестиций в лизинговые операции (приобретение и передача объектов в лизинг) составил 218 759 тыс. руб., что на 73% (+92 545 тыс. руб.) превышает показатель предыдущего года.

Компания демонстрирует высокую операционную эффективность с устойчивой рентабельностью продаж на уровне 83,5% в 2024 году, что на 1,5 процентных пункта выше показателя 2023 года. Однако следует отметить, что такой высокий уровень рентабельности связан со спецификой учетной политики, при которой процентные расходы отражаются в составе инвестиционных затрат, а не операционных издержек.

Положительная динамика финансовых результатов является значимым индикатором устойчивости бизнес-модели эмитента. За 2024 год чистая прибыль составила 10 634 тыс. рублей, увеличившись на 39% (+2 964 тыс. руб.) по сравнению с 2023 годом. При этом наибольший вклад в формирование годовой прибыли внесли первый и четвертый кварталы, обеспечив в совокупности около 73% годового финансового результата.

Структура баланса компании отражает специфику лизингового бизнеса с преобладанием внеоборотных активов (59% валюты баланса) и высокой долей заемного финансирования. При этом определенную обеспокоенность вызывает ухудшение коэффициентов финансовой устойчивости К1 и К2 в 4 квартале 2024 года, значения которых (0,85 и -0,18 соответственно) существенно ниже нормативных уровней (1,1 и 0,10). Это указывает на нарушение структуры баланса и неблагоприятный структурный сдвиг в пассивах компании – если ранее преобладали долгосрочные обязательства, то на последнюю отчетную дату доминирующими стали краткосрочные обязательства (49% валюты баланса). При этом значительный рост долгосрочной дебиторской задолженности в 4 квартале финансировался преимущественно за счет увеличения краткосрочных обязательств, что создает потенциальный дисбаланс между сроками погашения активов и пассивов, может привести к проблемам с ликвидностью в будущем и требует дальнейшего внимательного наблюдения.

Отметим повышенную долговую нагрузку компании, однако это характерно для лизингового бизнеса, где привлечение заемных средств является ключевым условием развития. На последнюю отчетную дату около 89% инвестиций в лизинг были профинансированы за счет кредитов и займов.

К позитивным факторам следует отнести специализацию компании на лизинге легковых автомобилей (73% выручки от реализации), которые являются высоколиквидными активами с устойчивым спросом и относительно стабильной стоимостью. Также важным положительным аспектом является низкий уровень просроченной задолженности лизингополучателей – всего 2,3% на конец 2024 года, что свидетельствует о качественной работе с клиентской базой и эффективной системе риск-менеджмента.

Снижение показателей рентабельности капитала (ROE) до 47,7% (-18,0 процентных пункта к 2023 году) и рентабельности активов (ROA) до 3,6% (-1,0 процентный пункт к 2023 году) указывает на некоторое ухудшение эффективности использования ресурсов компании.

Учитывая текущие финансовые показатели, динамику развития и рыночные позиции, можно прогнозировать, что в кратко и среднесрочной перспективе компания сохранит способность своевременно обслуживать свои обязательства. Однако существуют определенные риски ухудшения ликвидности из-за несбалансированной структуры баланса.

В целом, при сохранении текущей операционной эффективности и корректировке структуры финансирования, риски инвестирования в ценные бумаги эмитента, на наш взгляд, оцениваются как низкие.

________________________

Информация, содержащаяся в данном обзоре, представляется исключительно в информационных целях и не является индивидуальной инвестиционной рекомендацией.

ЗАО «Айгенис» не несет ответственности за инвестиционные решения, принятые на основании данной информации.

Материал подготовлен 26.04.2025.

Использование материалов допускается только с письменного согласия ЗАО «Айгенис».

Поделиться статьей:

Получите полный доступ к статьям

Для этого необходимо зарегистрироваться в приложении (стать клиентом) и оформить консультационный договор:

30 дней

6 бел.руб., в т.ч. НДС

180 дней

27 бел.руб., в т.ч. НДС

360 дней

45 бел.руб., в т.ч. НДС

Установить приложение Aigenis Invest:

Как это работает:

- Напишите или позвоните — мы быстро ответим

- Проконсультируем по всем шагам регистрации в мобильном приложении для старта работы на фондовом рынке

- После завершения сделок вы получите подробный отчет о проведенных операциях и текущем состоянии вашего портфеля в мобильном приложении