Эмитент облигаций СООО «Конте Спа» – результаты деятельности за 1 квартал 2025 года

Информация о промежуточных итогах деятельности СООО «Конте Спа» подготовлена на основании размещенной на ЕПФР финансовой отчетности эмитента.

Финансовые показатели эмитента

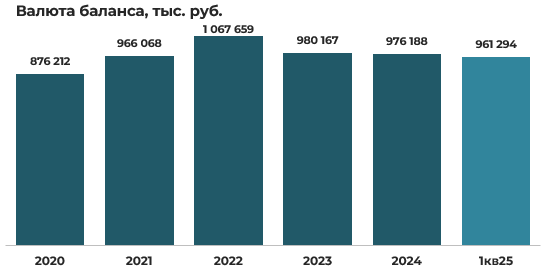

По итогам I квартала 2025 года совокупная стоимость активов эмитента (валюта баланса) составила 961 294 тыс. руб., сократившись за отчетный период на 1,5% (-14 894 тыс. руб.).

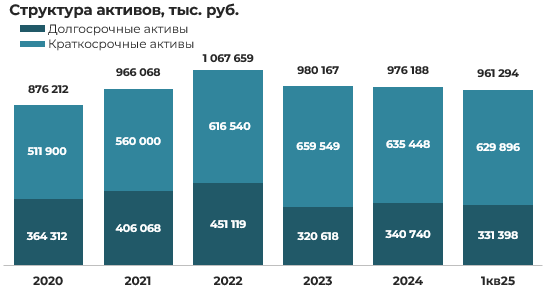

Структура активов эмитента характеризуется преобладанием оборотных активов, доля которых составляет 66% валюты баланса (629 896 тыс. руб.). За отчетный квартал оборотные активы сократились на 0,9% (5 552 тыс. руб.). Данная структурная особенность сохраняется на протяжении всех анализируемых периодов.

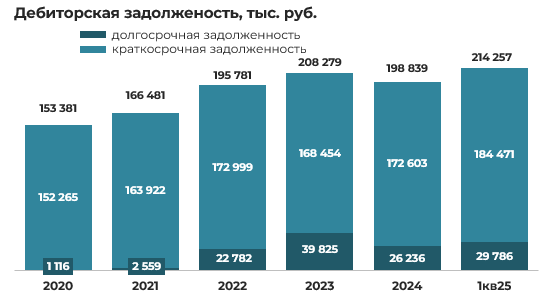

В составе оборотных активов наибольший удельный вес занимают краткосрочные финансовые вложения — 35,6% (223 880 тыс. руб.), которые за квартал снизились на 7,6% (18 361 тыс. руб.). Значительную долю составляют запасы — 33,1% (208 655 тыс. руб.), включающие готовую продукцию, сырье и материалы, незавершенное производство. За отчетный период запасы выросли на 6,1% (12 005 тыс. руб.). Дебиторская задолженность формирует 29,3% оборотных активов (184 471 тыс. руб.) с приростом 6,9% (11 868 тыс. руб.) за квартал.

Денежные средства и их эквиваленты составили 9 437 тыс. руб. (1,5% оборотных активов), сократившись за период на 59,9% (14 113 тыс. руб.), что свидетельствует о снижении уровня абсолютной ликвидности.

Внеоборотные активы представлены преимущественно основными средствами по остаточной стоимости — 47,4% (157 205 тыс. руб.), которые за квартал уменьшились на 5,3% (8 766 тыс. руб.), и долгосрочными финансовыми вложениями — 43,1% (142 794 тыс. руб.) со снижением на 2,7% (3 987 тыс. руб.).

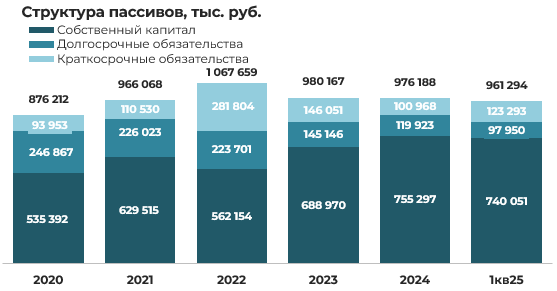

На отчетную дату в структуре источников финансирования доминирующую позицию занимает собственный капитал — 77,0% (740 051 тыс. руб.), который за квартал сократился на 2,0% (15 246 тыс. руб.). Превалирование собственного капитала является устойчивой характеристикой финансовой структуры компании на протяжении всех анализируемых периодов.

Собственный капитал эмитента сформирован преимущественно за счет нераспределенной прибыли — 66,9% (494 870 тыс. руб.), которая за отчетный период снизилась на 3,0% (15 245 тыс. руб.), и добавочного капитала — 31,6% (234 166 тыс. руб.), остававшегося практически неизменным в течение квартала.

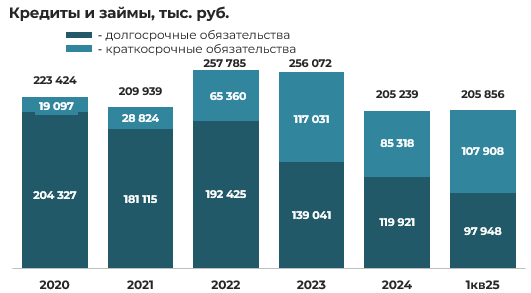

Долгосрочные обязательства представлены исключительно долгосрочными кредитами и займами в объеме 97 948 тыс. руб., сократившимися за квартал на 18,3% (21 973 тыс. руб.).

В составе краткосрочных обязательств преобладают краткосрочные кредиты и займы, включая текущую часть долгосрочной задолженности, — 107 908 тыс. руб. (87,9% краткосрочных обязательств). За отчетный период данная статья увеличилась на 26,5% (22 590 тыс. руб.).

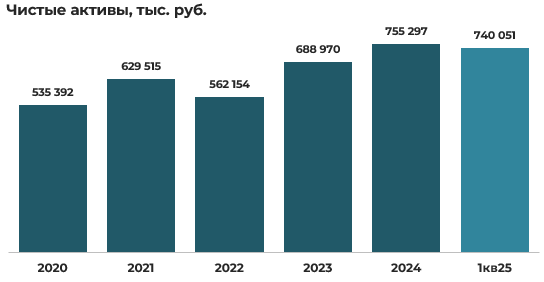

За I квартал 2025 года вследствие полученного убытка стоимость чистых активов эмитента снизилась на 2,0% (-15 246 тыс. руб.).

Результаты деятельности и рентабельность эмитента

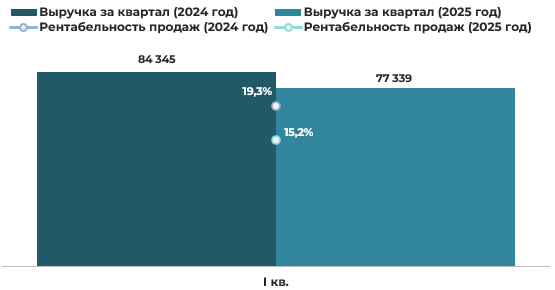

За I квартал 2025 года выручка эмитента составила 77 339 тыс. руб., что на 8,3% (7 006 тыс. руб.) меньше показателя аналогичного периода 2024 года. Рентабельность продаж снизилась до 15,2% против 19,3% в I квартале 2024 года (-4,1 процентных пункта).

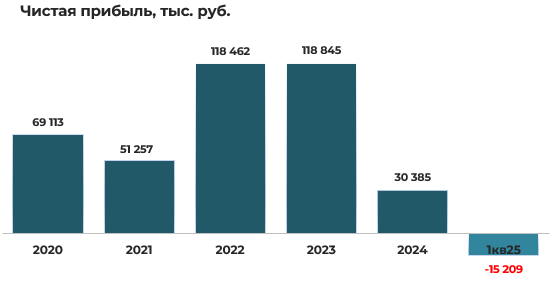

По итогам I квартала 2025 года эмитент получил чистый убыток в размере 15 209 тыс. руб. против чистой прибыли 8 030 тыс. руб. полученной в аналогичном периоде прошлого года.

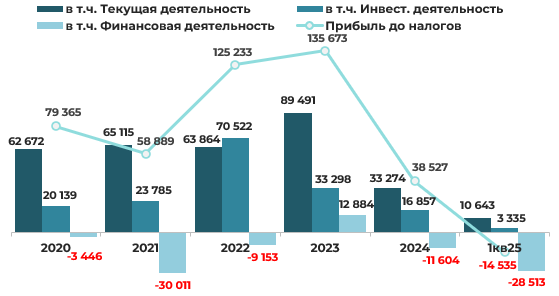

Основным источником прибыли в I квартале 2025 года, как и в предыдущих периодах, являлся результат от операционной деятельности эмитента. За отчетный период прибыль от операционной деятельности составила 10 643 тыс. руб., превысив показатель аналогичного периода 2024 года на 9,9% (+957 тыс. руб.).

Инвестиционная деятельность принесла доходы в размере 3 570 тыс. руб., из которых 92,0% (3 284 тыс. руб.) составили процентные доходы по финансовым вложениям. Расходы по инвестиционной деятельности в объеме 235 тыс. руб. на 85,1% сформированы за счет убытков от выбытия основных средств (200 тыс. руб.). Результат по инвестиционной деятельности составил 3 335 тыс. руб., что сопоставимо с показателем аналогичного периода предыдущего года.

По финансовой деятельности доходы в размере 13 149 тыс. руб. полностью представлены положительными курсовыми разницами. Расходы составили 41 662 тыс. руб., в том числе отрицательные курсовые разницы — 34 988 тыс. руб. (84,0%) и процентные расходы по кредитам и займам — 6 668 тыс. руб. (16,0%). Убыток по финансовой деятельности составил 28 513 тыс. руб. против 3 964 тыс. руб. в I квартале 2024 года, что обусловлено преимущественно отрицательным сальдо курсовых разниц.

Дебиторская и кредиторская задолженность

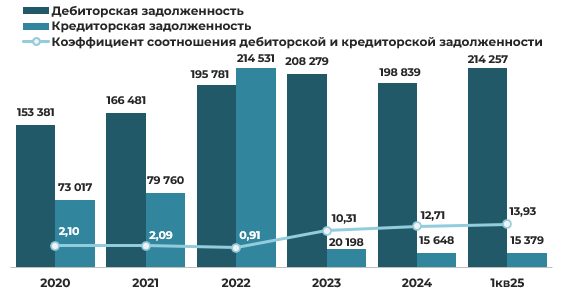

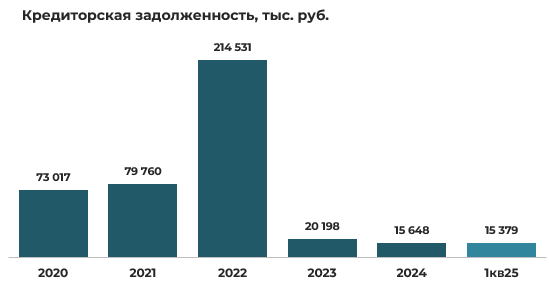

За I квартал 2025 года дебиторская задолженность эмитента увеличилась на 7,8% (15 418 тыс. руб.) до 214 257 тыс. руб., тогда как кредиторская задолженность сократилась на 1,7% (269 тыс. руб.), составив на отчетную дату 15 379 тыс. руб.

Указанная динамика привела к дальнейшему отклонению коэффициента соотношения дебиторской и кредиторской задолженности от оптимального диапазона (0,9–1,0) — показатель ухудшился с 12,71 на начало года до 13,93 на отчетную дату. Оптимальное значение данного коэффициента на уровне 0,91 эмитент демонстрировал по итогам 2022 года.

В структуре кредиторской задолженности наибольший удельный вес составляет задолженность перед поставщиками и подрядчиками — 51,8% (7 961 тыс. руб.), которая за отчетный период выросла на 23,5% (1 514 тыс. руб.).

Долгосрочные и краткосрочные финансовые обязательства

В I квартале 2025 года совокупная задолженность по кредитам и займам эмитента практически не изменилась и на отчетную дату составила 205 856 тыс. руб. Вместе с тем в структуре кредитного портфеля произошли существенные изменения, так доля краткосрочных обязательств возросла с 41,6% до 52,4%, соответственно доля долгосрочных обязательств снизилась с 58,4% до 47,6%.

На конец отчетного периода краткосрочные обязательства составили 107 908 тыс. руб. (прирост 22 690 тыс. руб.), долгосрочные — 97 948 тыс. руб. (снижение на 21 973 тыс. руб.).

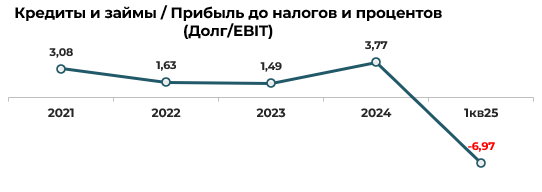

Данный коэффициент отражает уровень долговой нагрузки компании и показывает за какое время (лет) компания сможет исполнить свои обязательства, направляя на их погашение весь чистый денежный поток. Чем выше значение показателя, тем больше уровень долговой нагрузки, а значит, и риск неисполнения финансовых обязательств.

В международной практике «нормальным» представляется коэффициент, значение которого <3. Компании с показателем превышающим 4–5, характеризуются высокой долговой нагрузкой.

В 1 квартале 2025 году коэффициент Долг/EBIT из-за отрицательного значения EBIT за счет значительного размера полученного убытка принял отрицательное значение.

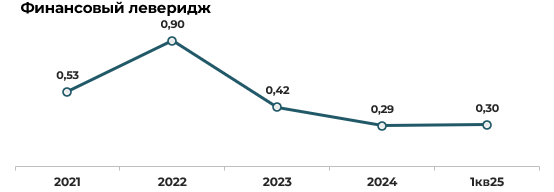

Коэффициент финансового левериджа отражает соотношение заемного и собственного капитала компании. Оптимальным считается паритетное соотношение обязательств и собственного капитала (чистых активов), что соответствует значению коэффициента финансового левериджа, равному 1.

С 2022 года наблюдается устойчивая положительная динамика показателя финансового левериджа эмитента, который достиг уровня 0,3 на конец 1 квартала 2025 года, что свидетельствует о значительном превалировании собственного капитала в структуре источников финансирования активов компании. Данная структура капитала указывает на высокий уровень финансовой независимости и устойчивости эмитента, а также наличие значительного потенциала для привлечения дополнительного заемного финансирования при возникновении инвестиционных возможностей.

Платежеспособность и ликвидность. Мультипликаторы

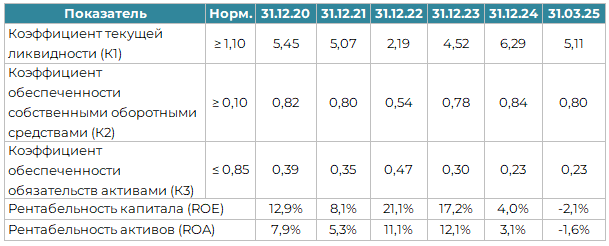

На последнюю отчетную дату, как и на все другие рассматриваемые даты, все ключевые финансовые коэффициенты не только соответствуют их нормативным значениям, но и значительно превышают их, что подтверждает оптимальность структуры баланса эмитента и его стабильное финансовое состояние. За 1 квартал 2024 года значения финансовых коэффициентов незначительно ухудшились.

Показатели рентабельности капитала (ROE) и рентабельности активов (ROA) за 1 квартал 2025 года в связи с полученным убытком приняли отрицательные значения (-2,1% и -1,6% соответственно).

Выводы и предположения

СООО «Конте Спа» сохраняет позиции стабильного эмитента на рынке ценных бумаг, демонстрируя консервативный подход к управлению капиталом. Структура баланса компании оптимальна: собственный капитал составляет 77% от общих источников финансирования, а оборотные активы — 66% валюты баланса, что обеспечивает высокий уровень ликвидности. Высокая доля собственного капитала значительно превышает среднеотраслевые показатели, формируя существенный запас финансовой прочности.

Основным негативным фактором стал зафиксированный по итогам I квартала 2025 года убыток в размере 15 209 тыс. руб., приведший к отрицательным значениям показателей рентабельности собственного капитала (ROE), рентабельности активов (ROA), коэффициента Долг/EBIT и снижению собственного капитала/чистых активов эмитента. При этом отметим, что основной причиной отрицательного финансового результата стали убытки по финансовой деятельности из-за существенных отрицательных курсовых разниц от пересчета активов и обязательств в иностранной валюте, а не операционные проблемы — прибыль от текущей деятельности превысила показатель аналогичного периода прошлого года на 10%.

Дополнительного внимания заслуживает выявленный дисбаланс оборотного капитала. Коэффициент соотношения дебиторской и кредиторской задолженности составляет 13,93 при нормативе 0,9–1,0, что указывает на возможное замораживание средств в дебиторской задолженности.

Особого внимания заслуживает значительный объем финансовых вложений в структуре активов компании. Совокупный объем финансовых вложений (краткосрочных и долгосрочных) составляет 366 674 тыс. руб. или 38% всех активов, что свидетельствует о значительных резервах ликвидности и возможности при необходимости оперативно трансформировать их в денежные средства для покрытия обязательств или финансирования инвестиционных проектов.

Долговая нагрузка эмитента находится на консервативном уровне. Коэффициент финансового левериджа (0,3) указывает на существенное преобладание собственного капитала над заемным, что обеспечивает компании высокий уровень финансовой независимости и формирует значительный потенциал для привлечения дополнительного финансирования при необходимости.

Анализ ключевых финансовых коэффициентов подтверждает, что все они не только соответствуют нормативным значениям, но и значительно превышают их, свидетельствуя об оптимальности структуры баланса.

Проведенный анализ подтверждает способность эмитента своевременно обслуживать финансовые обязательства в краткосрочной и среднесрочной перспективе. Диверсифицированный портфель финансовых вложений в сочетании с консервативной долговой политикой обеспечивает надежный фундамент финансовой устойчивости компании.

Риски инвестирования оцениваются как низкие, что делает ценные бумаги эмитента привлекательными для консервативных инвесторов, ориентированных на стабильность при умеренном уровне риска и доходности.

________________________

Информация, содержащаяся в данном обзоре, представляется исключительно в информационных целях и не является индивидуальной инвестиционной рекомендацией.

ЗАО «Айгенис» не несет ответственности за инвестиционные решения, принятые на основании данной информации.

Материал подготовлен 12.06.2025.

Использование материалов допускается только с письменного согласия ЗАО «Айгенис».

Поделиться статьей:

Получите полный доступ к статьям

Для этого необходимо зарегистрироваться в приложении (стать клиентом) и оформить консультационный договор:

30 дней

6 бел.руб., в т.ч. НДС

180 дней

27 бел.руб., в т.ч. НДС

360 дней

45 бел.руб., в т.ч. НДС

Установить приложение Aigenis Invest:

Как это работает:

- Напишите или позвоните — мы быстро ответим

- Проконсультируем по всем шагам регистрации в мобильном приложении для старта работы на фондовом рынке

- После завершения сделок вы получите подробный отчет о проведенных операциях и текущем состоянии вашего портфеля в мобильном приложении