Эмитент облигаций ЗАО «АВАНГАРД ЛИЗИНГ» — результаты деятельности за 1 квартал 2025 года

Информация о промежуточных результатах деятельности ЗАО «АВАНГАРД ЛИЗИНГ» подготовлена на основании размещенной на ЕПФР финансовой отчетности эмитента.

Финансовые показатели эмитента

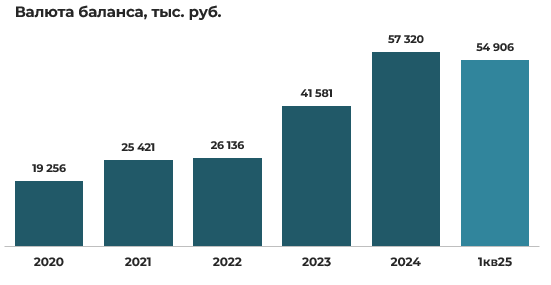

По результатам финансово-хозяйственной деятельности эмитента за 1кв25 совокупная стоимость его активов (валюта баланса) составила 54 906 тыс. руб., снизившись на 4% (-2 1414 тыс. руб.) относительно показателя на начало года.

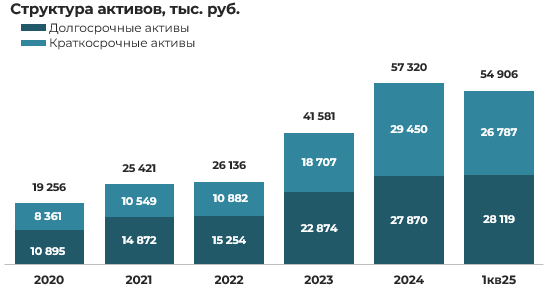

На конец 1кв25 структура активов эмитента сформирована практически равными долями за счет внеоборотных (долгосрочных) активов в размере 28 119 тыс. руб. (51% валюты баланса), которые за квартал увеличились на 1% (+249 тыс. руб.) и оборотных (краткосрочных) активов в размере 26 787 тыс. руб. (49% валюты баланса), снизившихся на 9% (-2 663 тыс. руб.).

Внеоборотные (долгосрочные) активы эмитента преимущественно (на 62%) сформированы за счет долгосрочной дебиторской задолженности в размере 17 425 тыс. руб., снизившейся за квартал на 6% (-1 171 тыс. руб.).

Также в структуре долгосрочных активов значительную долю (33%) занимают долгосрочные финансовые вложения в размере 9 172 тыс. руб., увеличившиеся за квартал на 11% (+927 тыс. руб.). Основными составляющими долгосрочных финансовых вложений являются долгосрочные займы, предоставленные дочерней компании ASSET LEASING AND FINANCE, Республика Узбекистан (4 440 тыс. руб.), с приростом за отчетный квартал на 980 тыс. руб., и вклад в уставный капитал аффилированной компании ООО «АМБРЕЛЛА КОРПОРЕЙШН», РБ (4 185 тыс. руб.). Также в составе долгосрочных финансовых вложений эмитента числятся приобретенные токены ООО «Актив-рент» (РБ) на сумму 470 тыс. руб.

В структуре оборотных активов основную долю (70%) занимает краткосрочная дебиторская задолженность в размере 18 754 тыс. руб., с квартальным снижением на 3% (-552 тыс. руб.). На долю денежных средств приходится 20% краткосрочных активов, составивших 5 400 тыс. руб., и снизившихся за квартал на 11% (-692 тыс. руб.). На конец квартала текущие счета и депозиты в рублях составляли 22 тыс. руб. и 463 тыс. руб., текущие счета и депозиты в валюте – 1 880 тыс. руб. и 164 тыс. руб., денежные средства в пути (в том числе направленные на биржу для торгов) – 2 871 тыс. руб.

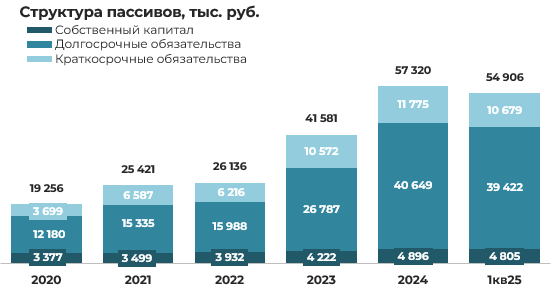

В структуре источников финансирования эмитента доминируют долгосрочные обязательства, составляющие 39 422 тыс. руб. (71% валюты баланса), со снижением за квартал на 3% (-1 227 тыс. руб.). Данное соотношение сохраняется стабильным на протяжении всех анализируемых периодов.

Долгосрочные обязательства эмитента преимущественно сформированы за счет долгосрочных кредитов и займов в сумме 37 678 тыс. руб. (96% долгосрочных обязательств), снизившихся за квартал на 3% (-1 219 тыс. руб.).

В составе краткосрочных обязательств основную долю (64%) занимает текущая часть долгосрочных обязательств в размере 6 882 тыс. руб. при этом за квартал этот показатель снизился на 1% (-762 тыс. руб.).

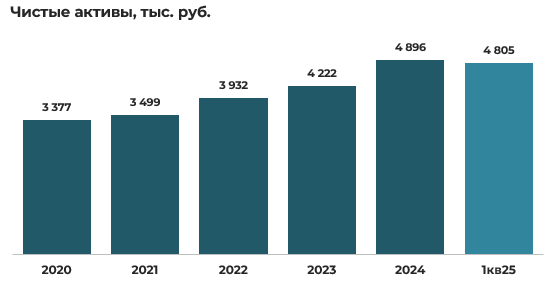

Собственный капитал эмитента на 76% сфлормирован за счет нераспределенной прибыли в размере 3 625 тыс. руб., снизившейся за квартал на 2% (-91 тыс. руб.).

Результаты деятельности и рентабельность эмитента

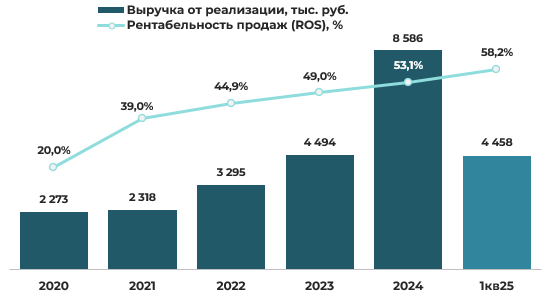

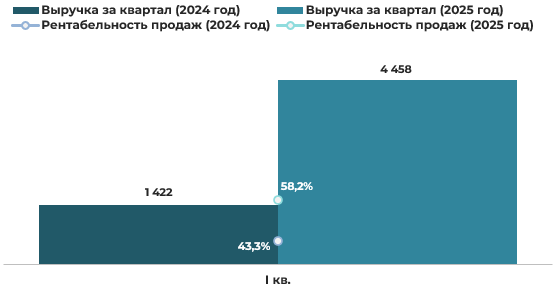

За 1кв25 выручка эмитента достигла 4 458 тыс. руб., продемонстрировав трехкратный рост (+3 036 тыс. руб.) по сравнению с аналогичным периодом прошлого года. Доминирующим источником доходов компании в 1кв25 стала оптовая и розничная торговля, включая реализацию объектов недвижимого имущества, сформировавшая 64% совокупной выручки. Доходы от предоставления услуг финансового лизинга составили 33% от общего объема выручки от реализации.

Показатель рентабельности продаж за 1кв25 составил 58,2%, увеличившись на 14,9 процентных пункта по сравнению с аналогичным периодом прошлого года. Следует отметить, что высокий уровень рентабельности продаж в том числе обусловлен и спецификой учетной политики компании, согласно которой процентные расходы по привлеченным заемным средствам, фактически являющиеся компонентом себестоимости лизинговых услуг, отражаются в составе финансовых расходов, а не в составе операционных затрат.

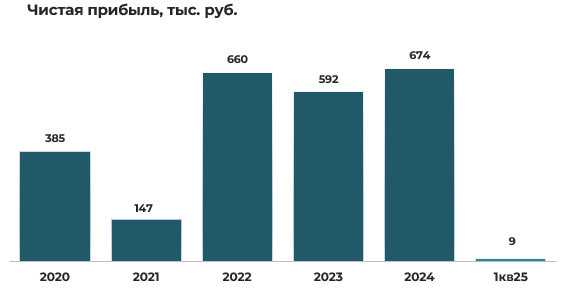

В 1кв25 эмитент размер полученной эмитентом чистой прибыли составил 9 тыс. руб., что в 2,3 раза меньше показателя за аналогичный период прошлого года.

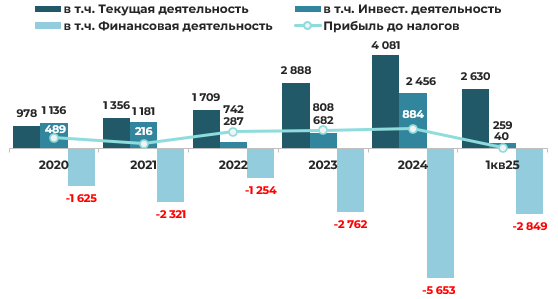

Основным источником прибыли в 2025 году являлась прибыль от текущей деятельности эмитента, которая составила 2 630 тыс. руб., что в 4,5 раза выше (+2 040 тыс. руб.) данного показателя за аналогичный период прошлого года.

По инвестиционной деятельности доходы эмитента составили 4 884 тыс. руб., из которых 91% (4 467 тыс. руб.) были сформированы за счет выбытия предметов лизинга при их передаче в лизинг лизингополучателям. Расходы достигли 4 625 тыс. руб., и на 97% (4 486 тыс. руб.) были сформированы за счет расходов на приобретение предметов лизинга. Результирующая прибыль по инвестиционной деятельности составила 259 тыс. руб.

По финансовой деятельности доходы в размере 3 862 тыс. руб. на 69% были сформированы за счет положительных курсовых разниц от пересчета активов и обязательств, выраженных в иностранной валюте в сумме 2 647 тыс. руб. и на 31% (1215 тыс. руб.) за счет прочих доходов по финансовой деятельности. Расходы составили 6 711 тыс. руб., в том числе 3 822 тыс. руб. (57%) — отрицательные курсовые разницы, 1 525 тыс. руб. (23%) — процентные расходы по кредитам и займам и 1 364 тыс. руб. (20%) – прочие расходы по финансовой деятельности. Итоговый убыток по финансовой деятельности достиг 2 849 тыс. руб.

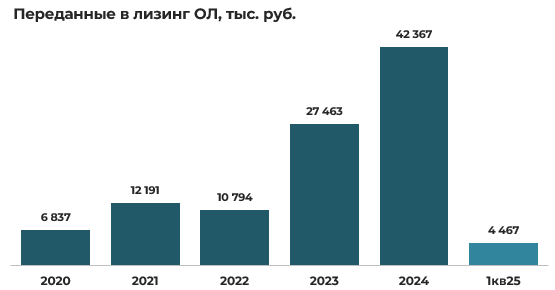

Инвестиционная деятельность

Объем инвестиций в лизинговые активы за 1кв25 составил 4 467 тыс. руб., что оказалось практически в 2 раза (- 4 221 тыс. руб.) ниже показателя за аналогичный период прошлого года и почти в 3 раза (- 7 907 тыс. руб.) ниже показателя за 4 квартал 2024 года, что в целом свидетельствует о значительном замедлении лизинговой деятельности эмитента в 1 квартале 2025 года относительно предшествующих периодов

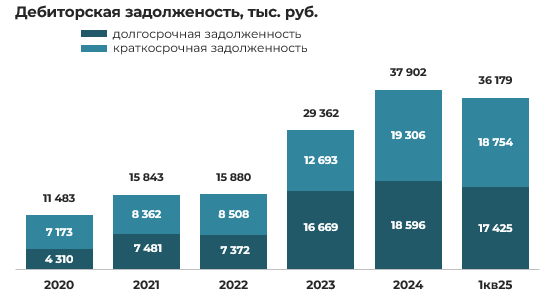

Дебиторская задолженность

За квартал общий объем дебиторской задолженности эмитента снизился на 5% (-1 723 тыс. руб.) составив 36 179 тыс. руб., при этом краткосрочная задолженность снизилась на 3% (-552 тыс. руб.) и составила 18 754 тыс. руб., а долгосрочная на 6% (-1 171 тыс. руб.) составив на конец отчетного периода 17 425 тыс. руб.

Долгосрочная дебиторская задолженность на 93% сформирована за счет задолженности лизингополучателей по заключенным договорам лизинга в сумме 16 194 тыс. руб., а в составе краткосрочной дебиторской задолженности задолженность лизингополучателей по заключенным договорам лизинга составила 87% (16 369 тыс. руб.)

В целом, в структуре совокупной дебиторской задолженности (долгосрочной и краткосрочной) основной компонент представлен задолженностью лизингополучателей по заключенным договорам финансового лизинга (контрактная стоимость переданных в лизинг активов), которая составляет 32 563 тыс. руб. (90% общего объема дебиторской задолженности и 59% валюты баланса), что фактически формирует лизинговый портфель эмитента. За отчетный период лизинговый портфель снизился на 3,8% (-1 294 тыс. руб.).

Объем просроченной дебиторской задолженности достиг 2 405 тыс. руб., составляя 7,4% от общей суммы дебиторской задолженности по контрактной стоимости по договорам лизинга.

На 31.12.2024 года доля просроченной задолженности составляла 8,9% (2 701 тыс. руб.), а на 31.12.2023 — 2,2% (546 тыс. руб.).

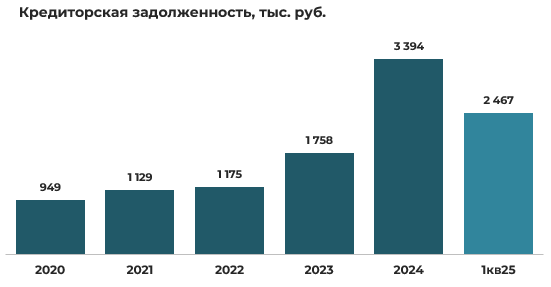

Кредиторская задолженность

На конец отчетного периода совокупная кредиторская задолженность эмитента составила 2 467 тыс. руб., снизившись с начала года на 27% (-927 тыс. руб.). В структуре кредиторской задолженности преобладают полученные авансы в размере 1 058 тыс. руб. (43% общего объема кредиторской задолженности), задолженность по которым за год снизилась практически в 2 раза (-1 025 тыс. руб.) и начисленными налогами и сборами в размере 1 041 тыс. руб. (42% совокупной кредиторской задолженности). Начисления по налогам классифицируются как текущие, со сроком исполнения в апреле 2025 года.

Просроченная кредиторская задолженность у эмитента отсутствует.

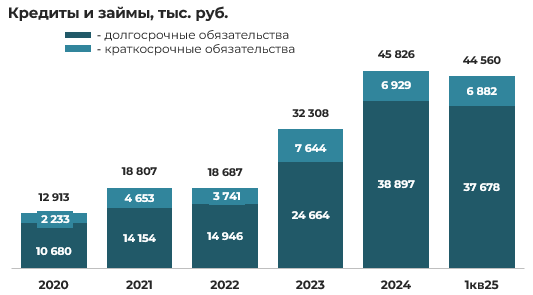

Долгосрочные и краткосрочные финансовые обязательства

За квартал совокупная задолженность эмитента по кредитам и займам снизилась на 3% (-1 266 тыс. руб.) до 44 560 тыс. руб. В структуре заемных средств долгосрочные обязательства составили 37 678 тыс. руб. (+85%) снизившись за квартал на 3% (-1 219 тыс. руб.), а краткосрочные – 6 882 тыс. руб. (15%), снизившись за квартал на 1% (-47 тыс. руб.).

Долгосрочные платные финансовые обязательства в полном объеме сформированы за счет долгосрочных кредитов и займов включая: облигационные займы – 24 535 тыс. руб. (65%), займы в цифровых знаках (токенах) – 12 572 тыс. руб. (33%), банковские кредиты – 571 тыс. руб. (2%).

Краткосрочные обязательства полностью представлены текущей частью долгосрочных обязательств, в том числе: облигационные займы – 3 551 тыс. руб. (52%), займы в цифровых знаках (токенах) – 2 205 тыс. руб. (32%), банковские кредиты – 1 126 тыс. руб. (16%).

За 1кв25 эмитент привлек новых кредитов и займов на сумму 2 670 тыс. руб., направив на погашение существующих обязательств 2 423 тыс. руб. и 1 259 тыс. руб. на выплату процентов.

Объем привлеченных денежных средств на 36% превышает размер сформированного лизингового портфеля эмитента.

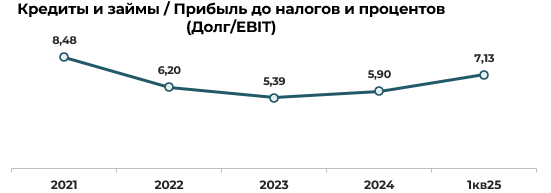

Данный коэффициент отражает уровень долговой нагрузки компании и показывает за какое время (лет) компания сможет исполнить свои обязательства, направляя на их погашение весь чистый денежный поток. Чем выше значение показателя, тем больше уровень долговой нагрузки, а значит, и риск неисполнения финансовых обязательств.

В международной практике «нормальным» представляется коэффициент, значение которого <3. Компании с показателем превышающим 4–5, характеризуются высокой долговой нагрузкой.

По состоянию на 01.04.2025 года коэффициент Долг/EBIT составил 7,13 против 5,90 на начало года, что свидетельствует о повышенном уровне долговой нагрузки у эмитента.

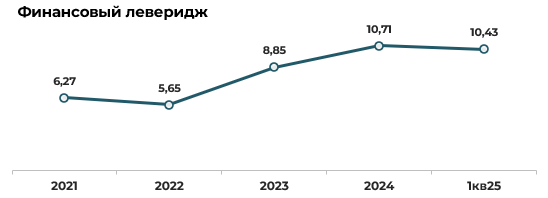

Коэффициент финансового левериджа показывает соотношение заемного и собственного капитала компании. Оптимальным соотношением считается равное соотношение обязательств и собственного капитала (чистых активов), т.е. коэффициент финансового левериджа равный 1.

При этом, в силу специфики работы лизинговых компаний (в основном за счет привлеченных средств) значения финансового левериджа у них, как правило, практически всегда выше 1.

Показатель финансового левериджа с 2022 года демонстрировал негативную тенденцию к ухудшению, поступательно увеличившись до уровня 10,71 в 2024 году и незначительно снизившись в 1кв25 до 10,43, что указывает на увеличение доли заемных средств как источника финансирования активов.

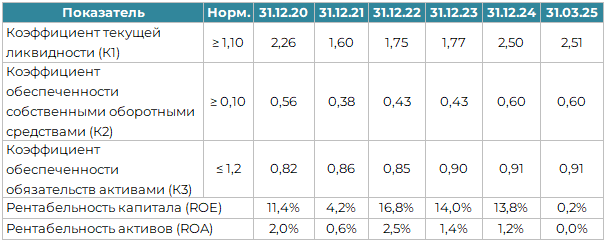

Платежеспособность и ликвидность. Мультипликаторы

На последнюю отчетную дату, как и на все другие рассматриваемые даты, все ключевые финансовые коэффициенты соответствуют их нормативным значениям, что подтверждает оптимальность структуры баланса эмитента и его стабильное финансовое состояние. За 2024 год в целом значения финансовых коэффициентов улучшились, а в 1кв25 остались практически без изменений.

Рентабельность капитала (ROE) за 2024 составила 13,8%, снизившись на 0,2 процентных пункта по отношению к 2023 году, а рентабельность активов (ROA) 1,2%, также снизившись по отношению к 2023 году на 0,2 процентных пункта. В 1кв25 рентабельность продаж (ROE) и рентабельность активов (ROA) в связи с крайне низким значением полученной чистой прибыли приблизилась к нулевым значениям.

Выводы и предположения

ЗАО «АВАНГАРД ЛИЗИНГ» является одним из наиболее опытных участников рынка облигационных заимствований с высоким уровнем информационной прозрачности, что способствует формированию доверия со стороны инвесторов. Вместе с тем следует отметить отсутствие консолидированной отчетности и раскрытия финансовых показателей аффилированных структур — ООО «АМБРЕЛЛА КОРПОРЭЙШН» и ООО «ASSET LEASING AND FINANCE», что ограничивает возможности всесторонней оценки финансового состояния группы компаний в целом.

При максимально позитивных результатах 2024 года, данные за первый квартал 2025 года свидетельствуют о замедлении основной лизинговой деятельности эмитента – снижение объемов новых инвестиций в лизинговые активы практически в 2 раза относительно аналогичного периода прошлого года и почти в 3 раза по сравнению с четвертым кварталом 2024 года.

Данное обстоятельство, вероятно, обусловлено внесенными в начале текущего года изменениями в законодательство, включающими запрет на заключение договоров лизинга с физическими лицами с привязкой к курсам иностранных валют, а также введением требования о соблюдении показателя долговой нагрузки лизингополучателя в размере не более 40%. Эти изменения могли оказать существенное влияние на объемы нового бизнеса эмитента и создают неопределенность в отношении перспектив развития его лизинговой деятельности в дальнейшей перспективе.

При трехкратном росте выручки в первом квартале 2025 года относительно аналогичного периода прошлого года структура доходов претерпела существенные изменения — 64% выручки было сформировано за счет торговой деятельности, включая реализацию объектов недвижимого имущества, а доля традиционных лизинговых услуг составила 33%. Скорее всего, именно за счет этих непрофильных доходов произошел рост прибыли от операционной деятельности в 4,5 раза относительно аналогичного периода прошлого года.

Размер чистой прибыли за 1 квартал 2025 года составил 9 тыс. рублей — в 2,3 раза меньше показателя аналогичного периода прошлого года, что привело к практически нулевым значениям рентабельности собственного капитала (ROE) и рентабельности активов (ROA). На финансовый результат существенное негативное влияние оказали отрицательные курсовые разницы от переоценки активов, выраженных в иностранной валюте, что усугубилось требованием о невключении с 2025 года в состав внереализационных доходов и расходов курсовых разниц по займам в иностранной валюте. Это оказало заметное влияние на финансовый результат эмитента на фоне снижения курсов иностранных валют в первом квартале 2025 года, поскольку у него имеются облигационные займы, номинированные в иностранной валюте.

Структура баланса эмитента остается сбалансированной, а все ключевые финансовые коэффициенты не только соответствуют своим нормативным значениям, но и значительно превышают их, что подтверждает оптимальность структуры баланса и финансовую устойчивость компании.

Вместе с тем необходимо отметить рост долговой нагрузки эмитента. Коэффициент «Долг/EBITDA» увеличился с 5,90 на начало года до 7,13 на конец первого квартала 2025 года, что свидетельствует о повышенном уровне долговой нагрузки. Коэффициент финансового левериджа хотя и незначительно снизился до 10,43, но по-прежнему остается на высоком уровне, указывая на значительную долю заемных средств в структуре финансирования. При этом отметим, что данные показатели в первую очередь обусловлены спецификой деятельности лизинговых компаний, в основном осуществляющих свою деятельность за счет заемных средств.

Определенные опасения вызывает качество лизингового портфеля эмитента. Доля просроченной дебиторской задолженности хотя и снизилась с 8,9% на конец 2024 года до 7,4% на конец первого квартала 2025 года, но остается на повышенном уровне по сравнению с 2,2% на конец 2023 года.

Существенный объем денежных средств в размере 5 400 тыс. рублей (20% оборотных активов) формирует достаточную ликвидную подушку для обслуживания текущих обязательств и обеспечивает краткосрочную финансовую стабильность. Отсутствие просроченной кредиторской задолженности подтверждает дисциплинированный подход эмитента к исполнению своих обязательств.

С учетом текущих показателей деятельности полагаем, что компания сохранит способность своевременно обслуживать свои обязательства в краткосрочной и среднесрочной перспективе.

Инвестиционные риски, связанные с ценными бумагами эмитента, по нашему мнению, остаются на низком уровне.

Масштаб влияния изменений в законодательстве на лизинговую деятельность эмитента и способность компании адаптироваться к новым условиям можно будет более точно оценить по результатам деятельности за 2 и 3 квартал 2025 года.

_______________________

Информация, содержащаяся в данном обзоре, представляется исключительно в информационных целях и не является индивидуальной инвестиционной рекомендацией.

ЗАО «Айгенис» не несет ответственности за инвестиционные решения, принятые на основании данной информации.

Материал подготовлен 27.05.2025. Использование материалов допускается только с письменного согласия ЗАО «Айгенис».

Поделиться статьей:

Получите полный доступ к статьям

Для этого необходимо зарегистрироваться в приложении (стать клиентом) и оформить консультационный договор:

30 дней

6 бел.руб., в т.ч. НДС

180 дней

27 бел.руб., в т.ч. НДС

360 дней

45 бел.руб., в т.ч. НДС

Установить приложение Aigenis Invest:

Как это работает:

- Напишите или позвоните — мы быстро ответим

- Проконсультируем по всем шагам регистрации в мобильном приложении для старта работы на фондовом рынке

- После завершения сделок вы получите подробный отчет о проведенных операциях и текущем состоянии вашего портфеля в мобильном приложении