Обзор эмитента облигаций ООО «Хольцгрупп»

Эмитент

Наименование: ООО «Хольцгрупп»;

УНП: 190679143;

Дата регистрации в ЕГР: 20.12.2005;

Юридический адрес: г. Минск, ул. Маяковского, дом 11, оф. 197;

Сайт в сети Интернет: https://www.hlz.by

Исполнительный орган: Директор Рубченя Андрей Николаевич;

Собственники: Курс Сергей Федорович, РБ — 100%.

ООО «Хольцгрупп» специализируется на оптовой и розничной торговле плитными материалами и компонентами для производства мебели (ЛДСП, МДФ компакт-плита, столешницы, кромочные материалы), а также производстве мебели. Основным рынком сбыта является внутренний рынок Республики Беларусь.

С 2010 года ООО «Хольцгрупп» является официальным дилером компании EGGER в Республике Беларусь и официальным представителем компании SWISS KRONO (Российская Федерация). Занимает лидирующие позиции на рынке и входит в тройку основных поставщиков плитных мебельных материалов на территории Республики Беларусь.

Среднесписочная численность сотрудников за 2024 год составила 120 человек.

Эмитент имеет дочернюю компанию — ООО «Хольц Инк», РБ (доля участия 50%), зарегистрированную в сентябре 2023 года. Предприятие является резидентом СЭЗ «Минск» и в настоящий момент реализует инвестиционный проект по производству мебели и заготовок.

В феврале 2018 года Департаментом по ценным бумагам Министерства финансов РБ был зарегистрирован 1-й выпуск облигаций ООО «Хольцгрупп», номинированных в USD c объемом выпуска 300 тыс. USD и сроком погашения 22.01.2020 года. В декабре 2019 года эмитентом было принято решение о досрочном погашении выпуска с полным исполнением всех обязательств перед инвесторами.

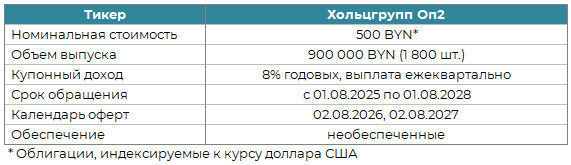

Облигации, допущенные к обращению на БВФБ

Финансовые показатели эмитента

Операционная деятельность эмитента была начата в 2006 году, непосредственно после завершения процедуры государственной регистрации в конце 2005 года, что свидетельствует о почти двадцатилетнем опыте работы компании на рынке.

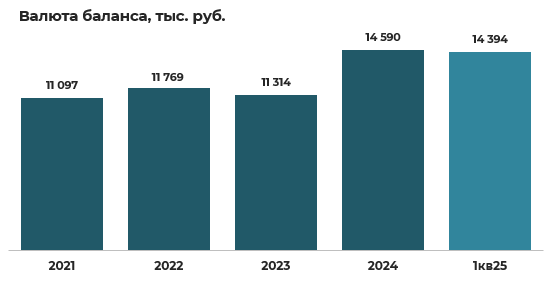

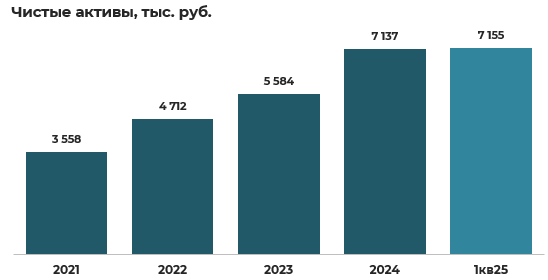

На конец первого квартала 2025 года валюта баланса эмитента составила 14 394 тыс. руб., увеличившись с 2021 года на 29,7% или 3 297 тыс. руб. Структурный анализ межгодовой динамики показывает, что наиболее значительный прирост активов в размере 3 276 тыс. руб. был зафиксирован в 2024 году. По итогам первого квартала 2025 года наблюдается незначительное снижение валюты баланса на 1,3% или 196 тыс. руб. по сравнению с показателем на конец 2024 года, что не оказывает существенного влияния на общую положительную траекторию развития компании.

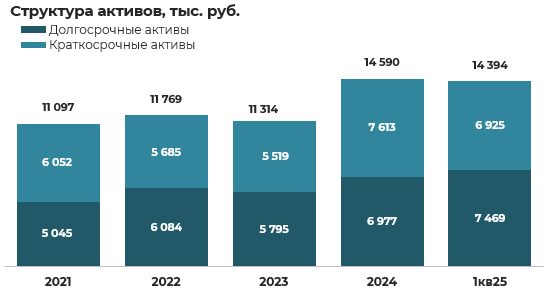

Структура активов эмитента характеризуется сбалансированным распределением между долгосрочными и краткосрочными активами с незначительным преобладанием внеоборотных активов. Долгосрочные активы составляют 7 469 тыс. руб. или 52% от общей валюты баланса, в то время как краткосрочные активы формируют 48% совокупных активов (6 925 тыс. руб.).

За первый квартал 2025 года долгосрочные активы увеличились на 7,1% или 492 тыс. руб., тогда как краткосрочные активы сократились на 9,0% или 688 тыс. руб.

В составе долгосрочных активов доминирующую позицию занимают основные средства по остаточной стоимости 5 916 тыс. руб., что составляет 79% от общей величины внеоборотных активов. За отчетный квартал стоимость основных средств практически не изменилась, снизившись лишь на 0,5% или 28 тыс. руб., что соответствует естественному процессу амортизации и свидетельствует о стабильности производственной базы эмитента.

Ключевым фактором роста долгосрочных активов в отчетном периоде стало существенное увеличение долгосрочных финансовых вложений на 62,4% или 521 тыс. руб. Данная категория активов сформирована преимущественно займами, предоставленными связанной компании ООО «Хольц Инк», что отражает активизацию инвестиционной деятельности эмитента в рамках корпоративной группы.

Анализ структуры краткосрочных активов показывает концентрацию средств в материальных запасах, которые составляют 4 142 тыс. руб. или 59,8% от общей величины оборотных активов. Запасы включают готовую продукцию, сырье и материалы, что характерно для торгово-производственного типа деятельности эмитента. За отчетный период запасы сократились на 16,3% или 806 тыс. руб., что может свидетельствовать об активизации продаж готовой продукции или оптимизации управления запасами.

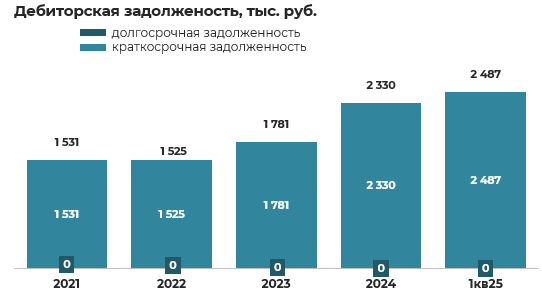

Дебиторская задолженность в размере 2 487 тыс. руб. занимает вторую по значимости позицию в структуре оборотных активов (35,9%). За квартал задолженность увеличилась на 6,7% или 157 тыс. руб.

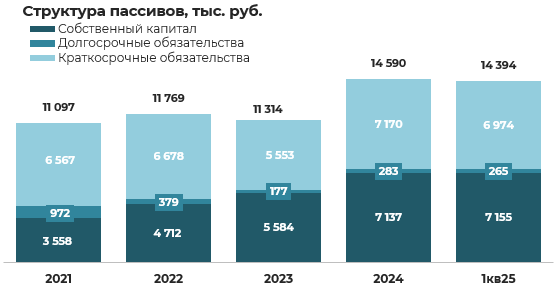

На конец первого квартала 2025 года структура источников финансирования эмитента характеризуется практически паритетным распределением между собственным капиталом и заемными средствами. Собственный капитал составляет 7 155 тыс. руб. или 50% от общей суммы пассивов, что свидетельствует о достаточном уровне финансовой автономии компании. Краткосрочные обязательства формируют 48% или 6 974 тыс. руб. структуры пассивов, и за отчетный квартал их величина снизилась на 2,7% или 106 тыс. руб. Долгосрочные обязательства занимают незначительную долю в размере 2% или 265 тыс. руб., что указывает на преимущественное использование краткосрочных источников заемного финансирования.

Собственный капитал эмитента преимущественно сформирован за счет нераспределенной прибыли, которая составляет 5 874 тыс. руб. или 82,1% собственных средств. За первый квартал 2025 года нераспределенная прибыль продемонстрировала незначительный прирост на 0,3% или 18 тыс. руб.

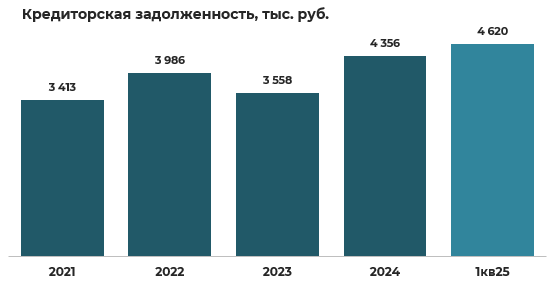

Структура краткосрочных обязательств характеризуется доминированием кредиторской задолженности, которая составляет 4 620 тыс. руб. или 66% от общей величины краткосрочных пассивов. За отчетный квартал кредиторская задолженность увеличилась на 6,1% или 264 тыс. руб.

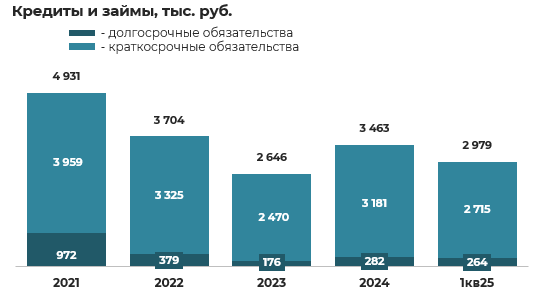

Краткосрочные кредиты и займы в размере 2 354 тыс. руб. формируют 34% краткосрочных обязательств и за квартал показали достаточно существенное снижение на 16,3% или 460 тыс. руб.

Долгосрочные обязательства практически в полном объеме сформированы за счет долгосрочных обязательств по лизинговым платежам в размере 264 тыс. руб., снизившихся за квартал на 6,4% или 18 тыс. руб.

Результаты деятельности и рентабельность эмитента

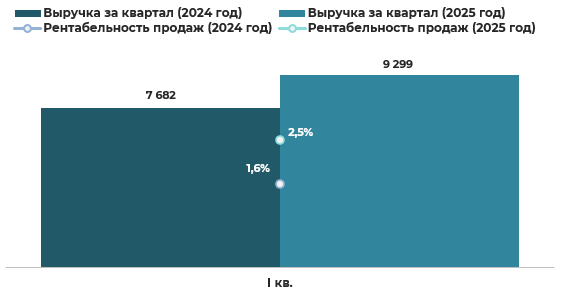

Анализ результатов операционной деятельности подтверждает положительные тенденции в развитии бизнеса эмитента. По итогам первого квартала 2025 года выручка компании достигла 9 299 тыс. руб., увеличившись по сравнению с аналогичным периодом 2024 года на 21,0% или 1 617 тыс. руб. Столь значительный рост объемов реализации свидетельствует об активном расширении операционной деятельности и укреплении рыночных позиций эмитента.

Рентабельность продаж за отчетный квартал составила 2,5%, увеличившись относительно аналогичного периода прошлого года на 0,9 процентных пункта. Данное улучшение показателя свидетельствует о повышении эффективности операционной деятельности и оптимизации структуры затрат компании.

Ретроспективный анализ операционных показателей выявляет значительную трансформацию бизнеса эмитента в последние годы. На протяжении 2021–2023 годов размер годовой выручки от реализации находился на относительно стабильном уровне в диапазоне 28–29 млн. руб., а кардинальные изменения произошли в 2024 году, когда выручка эмитента увеличилась на 32% или 9 093 тыс. руб. по сравнению с предыдущим годом. Учитывая превышение размера выручки в первом квартале 2025 года относительно аналогичного периода 2024 года, можно констатировать переход эмитента в фазу активного масштабирования операционной деятельности.

Максимальное значение рентабельности в размере 7,1% было достигнуто в 2021 году, после чего наблюдалось постепенное снижение показателя до 4,2% в 2024 году. Данная динамика может отражать стратегический выбор эмитента в пользу наращивания объемов реализации при частичном снижении маржинальности, что является типичной моделью развития в условиях активного расширения бизнеса и завоевания рыночной доли.

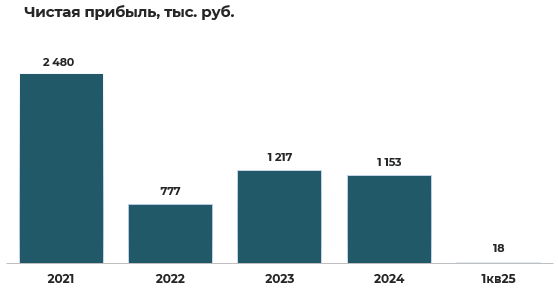

На протяжении всего анализируемого периода эмитент демонстрирует стабильно положительные финансовые результаты, что свидетельствует об устойчивости бизнес-модели и эффективности операционного управления компании. Максимальный размер чистой прибыли в размере 2 480 тыс. руб. был зафиксирован по итогам 2021 года, что соответствовало периоду наивысшей рентабельности продаж. Минимальное значение чистой прибыли составило 777 тыс. руб. в 2022 году.

За первый квартал 2025 года эмитент получил чистую прибыль в размере 18 тыс. руб., что практически соответствует результату аналогичного периода прошлого года (21 тыс. руб.) и демонстрирует стабильность генерации прибыли в первом квартале. Относительно невысокий размер квартальной прибыли может быть обусловлен сезонными факторами операционной деятельности и не свидетельствует о снижении общей эффективности деятельности эмитента.

Следует отметить, что несмотря на умеренные размеры квартальной прибыли, сохранение ее положительного значения в условиях активного наращивания объемов реализации подтверждает способность эмитента поддерживать рентабельность операций при масштабировании бизнеса.

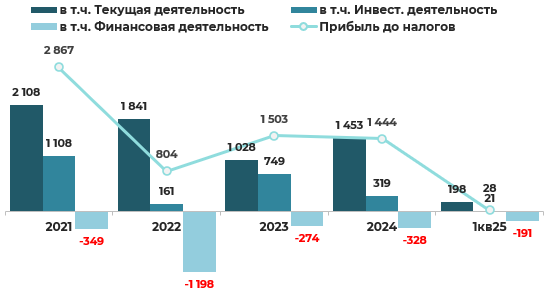

Основным источником прибыли в первом квартале 2025 года, как и в предшествующих отчетных периодах, выступает операционная деятельность компании. Операционная прибыль за квартал составила 198 тыс. руб., что на 62,3% или 76 тыс. руб. выше показателя аналогичного периода прошлого года.

Инвестиционная деятельность эмитента в последних отчетных периодах характеризуется минимальной активностью и не оказывает существенного влияния на совокупный финансовый результат, что соответствует текущей стратегии компании, сосредоточенной на развитии профильной операционной деятельности.

Доходы от финансовой деятельности в размере 100 тыс. руб. полностью сформированы положительными курсовыми разницами, что отражает валютную составляющую в операциях эмитента и подтверждает наличие валютных активов или обязательств в структуре баланса.

Расходы по финансовой деятельности составили 291 тыс. руб., структура которых демонстрирует преобладание отрицательных курсовых разниц в размере 197 тыс. руб., что формирует 67,7% от общих расходов по данному направлению. Процентные расходы по привлеченным кредитам и займам составили 67 тыс. руб. (23,0% от общих расходов), что является естественным следствием использования заемного капитала для финансирования деятельности. Прочие расходы по финансовой деятельности сформировали 27 тыс. руб. или 9,3% структуры расходов.

Итоговый убыток по финансовой деятельности составил 191 тыс. руб., увеличившись в 2 раза или на 98 тыс. руб. по сравнению с аналогичным периодом прошлого года. Следует отметить, что отрицательный финансовый результат в основном обусловлен отрицательным нетто-эффектом курсовых разниц (97 тыс. руб.), поскольку процентные расходы по заемному капиталу остаются на контролируемом уровне. Данная ситуация отражает влияние внешних макроэкономических факторов на финансовые результаты эмитента и не свидетельствует о наличии системных проблем в финансовом управлении.

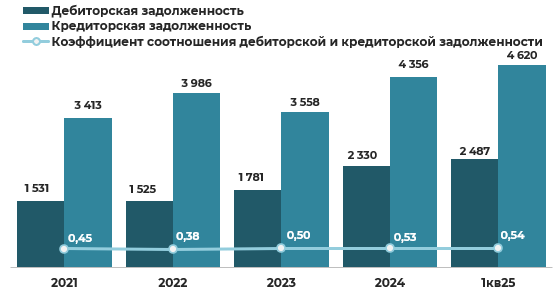

Дебиторская и кредиторская задолженность

Дебиторская задолженность эмитента за отчетный квартал увеличилась на 6,7% или 157 тыс. руб., составив 2 487 тыс. руб. Кредиторская задолженность продемонстрировала аналогичную динамику роста на 6,1% или 264 тыс. руб., достигнув 4 620 тыс. руб. на отчетную дату. Синхронный рост обеих категорий задолженности может свидетельствовать об интенсификации операционной деятельности эмитента и расширении объемов хозяйственных операций.

Коэффициент соотношения дебиторской и кредиторской задолженности на протяжении всех анализируемых периодов стабильно находится в пределах 0,5, что несколько не соответствует оптимальному нормативному диапазону 0,9–1,0. Данное отклонение указывает на превышение кредиторской задолженности над дебиторской в два раза, что может рассматриваться как использование коммерческого кредита поставщиков в качестве источника краткосрочного финансирования операционной деятельности.

Структурный анализ кредиторской задолженности показывает, что наибольший удельный вес приходится на задолженность перед поставщиками и подрядчиками, которая составляет 49,5% или 2 286 тыс. руб. от общей величины кредиторской задолженности. За отчетный период данная категория обязательств сократилась на 5,7% или 139 тыс. руб.

Долгосрочные и краткосрочные финансовые обязательства

В течение первого квартала 2025 года совокупная задолженность эмитента по кредитам, займам и лизинговым обязательствам сократилась на 14,0% или 484 тыс. руб., достигнув 2 979 тыс. руб. Наиболее существенное сокращение произошло по краткосрочным обязательствам, которые снизились на 14,6% или 466 тыс. руб.

В структуре платных финансовых обязательств преобладают краткосрочные обязательства, составляющие 91% общего долга, что указывает на высокую концентрацию заемных средств в краткосрочном периоде. В составе краткосрочных обязательств основной удельный вес в размере 86,7% приходится на задолженность по краткосрочным кредитам и займам, которая составляет 2 354 тыс. руб.

Удельный вес долгосрочных обязательств в структуре платных источников финансирования остается незначительным, составляя 8,8% или 264 тыс. руб. от общей суммы финансовых обязательств. Долгосрочные обязательства практически в полном объеме представлены обязательствами по лизинговым платежам.

Низкая доля долгосрочных обязательств, с одной стороны, снижает процентные расходы компании, но с другой стороны, создает повышенную нагрузку на краткосрочную ликвидность.

Привлечение средств инвесторов посредством размещения облигационного займа позволит эмитенту оптимизировать структуру заемного капитала за счет увеличения доли долгосрочных обязательств и соответствующего снижения концентрации краткосрочной задолженности. Учитывая текущее доминирование краткосрочных обязательств поступление долгосрочного финансирования обеспечит более сбалансированное распределение долговых обязательств по срокам погашения.

Данный коэффициент отражает уровень долговой нагрузки компании и показывает за какое время (лет) компания сможет исполнить свои обязательства, направляя на их погашение весь чистый денежный поток. Чем выше значение показателя, тем больше уровень долговой нагрузки, а значит, и риск неисполнения финансовых обязательств.

В международной практике «нормальным» представляется коэффициент, значение которого <3. Компании с показателем превышающим 4–5, характеризуются высокой долговой нагрузкой.

На протяжении 2021–2024 годов коэффициент долговой нагрузки Долг/EBIT эмитента находился на очень низком уровне в диапазоне 0,2–0,8, что значительно ниже нормативного порогового значения (<3) и свидетельствовало о консервативном уровне долговой нагрузки компании.

По итогам первого квартала 2025 года коэффициент Долг/EBIT достиг уровня 8,5, впервые превысив пороговое значение. Данное изменение обусловлено исключительно низким размером EBIT в квартальном исчислении на фоне относительно стабильного уровня долговых обязательств. Следует отметить, что превышение норматива скорее всего носит технический характер, связанный с сезонными особенностями генерации прибыли в первом квартале, и не отражает структурного ухудшения долговой устойчивости эмитента.

В целом, долговая нагрузка эмитента оценивается как низкая, учитывая многолетнюю историю поддержания коэффициента Долг/EBIT на уровне, значительно ниже критических значений.

Коэффициент финансового левериджа показывает соотношение заемного и собственного капитала компании. Оптимальным соотношением считается равное соотношение обязательств и собственного капитала (чистых активов), т.е. коэффициент финансового левериджа равный 1.

При этом, в силу специфики работы лизинговых компаний (в основном за счет привлеченных средств) значения финансового левериджа у них, как правило, практически всегда выше 1.

Показатель финансового левериджа эмитента демонстрирует устойчивую позитивную динамику с 2021 года, последовательно снижаясь и достигнув значения 1,01 по итогам первого квартала 2025 года.

Текущее значение коэффициента финансового левериджа на уровне 1,01 демонстрирует практически идеальное паритетное соотношение собственных и заемных источников финансирования, что является оптимальным для обеспечения финансовой устойчивости компании.

Стабильное улучшение показателя финансового левериджа на протяжении нескольких лет подтверждает последовательность и обоснованность финансовой политики эмитента, направленной на укрепление финансовой устойчивости и минимизацию финансовых рисков.

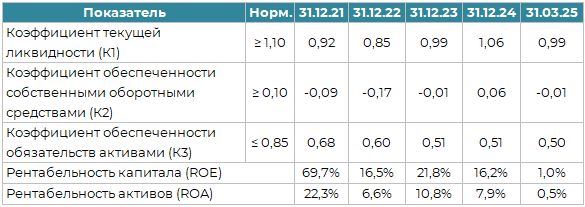

Платежеспособность и ликвидность. Мультипликаторы

Комплексная оценка финансового состояния эмитента по состоянию на отчетную дату выявляет определенные особенности структуры баланса. На последнюю отчетную дату, как и на все другие рассматриваемые периоды, два из трех основных финансовых коэффициентов (К1 и К2) не достигают своих нормативных значений, хотя и находятся в непосредственной близости к ним. Коэффициент К1 составляет 0,99 при нормативном значении не менее 1,10, а коэффициент К2 равен -0,01 при нормативе не менее 0,10. Данные отклонения свидетельствуют о необходимости корректировки структуры баланса эмитента для достижения нормативных параметров финансовой устойчивости.

За первый квартал 2025 года значения финансовых коэффициентов продемонстрировали незначительное ухудшение, что является естественным следствием структурных изменений в балансе и не свидетельствует о критическом снижении финансовой устойчивости эмитента.

Рентабельность собственного капитала (ROE) за 2024 год составила 16,2%, снизившись на 5,6 процентных пункта по отношению к 2023 году. Рентабельность активов (ROA) достигла 7,9%, также продемонстрировав снижение на 2,9 процентных пункта относительно показателя 2023 года. Данное сокращение показателей рентабельности может отражать влияние стратегии наращивания объемов при частичном снижении маржинальности операций.

За первый квартал 2025 года в силу незначительного размера полученной квартальной прибыли рентабельность собственного капитала (ROE) снизилась до 1,0%, а рентабельность активов (ROA) составила 0,5%. Следует отметить, что данные показатели предположительно носят сезонный характер и не отражают годовую эффективность деятельности эмитента, поскольку первый квартал традиционно характеризуется пониженной рентабельностью для данного типа бизнеса.

Выводы и предположения

Финансовое положение ООО «Хольцгрупп» по итогам первого квартала 2025 года характеризуется как устойчивое, с выраженной положительной динамикой операционных показателей и сбалансированной структурой капитала. Компания обладает существенным конкурентным преимуществом в виде почти двадцатилетнего опыта успешной деятельности на рынке плитных материалов и мебельного производства, занимая лидирующие позиции в качестве официального дилера EGGER и представителя SWISS KRONO в Республике Беларусь.

Долгосрочная динамика развития эмитента с 2021 года демонстрирует значимый рост активов на 29,7% (3 297 тыс. руб.), которые на последнюю отчетную дату достигли 14 394 тыс. руб. Наиболее существенный прирост активов (+3 276 тыс. руб.) отмечен в 2024 году, что свидетельствует об активном расширении бизнеса и укреплении рыночных позиций компании. Незначительное снижение на 1,3% валюты баланса в первом квартале 2025 года скорее всего носит временный характер и не оказывает существенного влияния на общую положительную траекторию развития.

Структура активов эмитента оптимально отражает специфику торгово-производственного бизнеса со сбалансированным распределением между долгосрочными (52%) и краткосрочными (48%) активами. Доминирование основных средств в составе внеоборотных активов (79% или 5 916 тыс. руб.) подтверждает наличие стабильной производственной базы. Существенное увеличение долгосрочных финансовых вложений на 62,4% (521 тыс. руб.) отражает активизацию инвестиционной деятельности в рамках корпоративной группы, включая финансирование дочерней компании ООО «Хольц Инк».

Структура капитала эмитента демонстрирует практически идеальную сбалансированность с коэффициентом финансового левериджа 1,01, что соответствует паритетному соотношению собственных и заемных источников финансирования. Последовательное улучшение показателя финансового левериджа на протяжении нескольких лет подтверждает эффективность финансовой политики, направленной на укрепление финансовой устойчивости. Рост чистых активов более чем в 2 раза с 2021 года (+3 597 тыс. руб.) до 7 155 тыс. руб. создает прочную основу для дальнейшего развития и повышения инвестиционной привлекательности компании.

Операционная деятельность эмитента демонстрирует устойчивые положительные результаты с увеличением выручки на 21,0% (1 617 тыс. руб.) до 9 299 тыс. руб. по сравнению с первым кварталом 2024 года. Столь значительный рост объемов реализации также свидетельствует о успешной реализации стратегии активного расширения и масштабирования деятельности. Улучшение рентабельности продаж до 2,5% (+0,9 процентных пункта) по отношению к аналогичному периоду прошлого года подтверждает повышение эффективности операций и оптимизацию структуры затрат в сопоставимых периодах. Наиболее позитивные изменения произошли в 2024 году, когда выручка по сравнению с предыдущим годом показала рост на 32%.

Устойчивость бизнес-модели подтверждается стабильной генерацией прибыли на протяжении всех анализируемых периодов. Несмотря на то, что размер чистой прибыли за первый квартал 2025 года относительно небольшой (18 тыс. руб.) ее размер практически соответствует результату аналогичного периода прошлого года и отражает влияние сезонных факторов в первом квартале года.

Долговая нагрузка эмитента исторически поддерживается на консервативном уровне. Несмотря на временное повышение коэффициента Долг/EBIT до 8,5 в первом квартале 2025 года, данное изменение носит технический характер, связанный с сезонными особенностями генерации прибыли, и на наш взгляд не отражает структурного ухудшения долговой устойчивости. Многолетняя история поддержания коэффициента на уровне 0,2–0,8 свидетельствует об исключительно низкой текущей долговой нагрузке компании.

Структура заемного финансирования требует определенной оптимизации, поскольку 91% финансовых обязательств приходится на краткосрочные источники. Привлечение долгосрочного финансирования посредством размещения облигационного займа позволит обеспечить более сбалансированное распределение долговых обязательств по срокам погашения и снизить нагрузку на краткосрочную ликвидность.

Анализ финансовых коэффициентов показывает определенные особенности структуры баланса, поскольку коэффициенты К1 (0,99) и К2 (-0,01) находятся в непосредственной близости к нормативным значениям, но не достигают их. Данные отклонения требуют корректировки для достижения оптимальных параметров финансовой устойчивости, что может быть достигнуто посредством привлечения долгосрочного финансирования.

На основании проведенного комплексного анализа можно с высокой степенью уверенности утверждать, что ООО «Хольцгрупп» обладает достаточными финансовыми ресурсами для своевременного обслуживания всех своих финансовых обязательств как в краткосрочной, так и в среднесрочной перспективе. Практически паритетная структура капитала, устойчивая генерация положительного операционного денежного потока, значительный рост выручки и многолетний опыт успешной деятельности формируют надежную основу для поддержания финансовой устойчивости компании.

Положительная динамика ключевых операционных показателей, лидирующие рыночные позиции в качестве официального дилера ведущих производителей, а также стратегическое развитие корпоративной группы через дочернюю компанию свидетельствуют о высоком потенциале дальнейшего роста и повышении инвестиционной привлекательности эмитента.

Риски инвестирования в ценные бумаги ООО «Хольцгрупп» оцениваются как низкие, что делает их привлекательными для инвесторов, ориентированных на стабильный доход при сбалансированном соотношении риска и доходности.

________________________

Информация, содержащаяся в данном обзоре, представляется исключительно в информационных целях и не является индивидуальной инвестиционной рекомендацией.

ЗАО «Айгенис» не несет ответственности за инвестиционные решения, принятые на основании данной информации.

Материал подготовлен 31.07.2025.

Использование материалов допускается только с письменного согласия ЗАО «Айгенис».

Поделиться статьей:

Получите полный доступ к статьям

Для этого необходимо зарегистрироваться в приложении (стать клиентом) и оформить консультационный договор:

30 дней

6 бел.руб., в т.ч. НДС

180 дней

27 бел.руб., в т.ч. НДС

360 дней

45 бел.руб., в т.ч. НДС

Установить приложение Aigenis Invest:

Как это работает:

- Напишите или позвоните — мы быстро ответим

- Проконсультируем по всем шагам регистрации в мобильном приложении для старта работы на фондовом рынке

- После завершения сделок вы получите подробный отчет о проведенных операциях и текущем состоянии вашего портфеля в мобильном приложении