Эмитент облигаций ОДО «НП-Сервис» –результаты деятельности за 2 квартал 2024 года

Информация о промежуточных результатах деятельности ОДО «НП-Сервис» подготовлена на основании финансовой отчетности эмитента, размещенной на ЕПФР.

Облигации, допущенные к обращению на БВФБ

Финансовые показатели эмитента

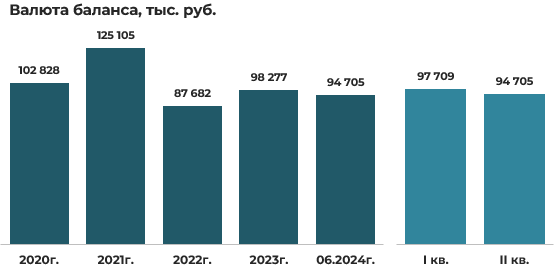

По итогам финансово-хозяйственной деятельности эмитента в 1 полугодии 2024 года стоимость его активов (валюта баланса) снизилась по сравнению с началом года на 4% (-3 572 тыс. руб.) и составила 94 705 тыс. руб. Практически все снижение активов пришлось на 2 квартал 2024 года (-3 004 тыс. руб.).

В 2023 году активы эмитента увеличились на 12% (+10 595 тыс. руб.). Рост валюты баланса был обусловлен проведенной в июне реорганизацией в форме присоединения к эмитенту двух юридических лиц (ООО «Глера РО» и ООО «Глера Тау»), осуществлявших деятельность в сфере сдачи в наем собственного недвижимого имущества, что указывает на то, что рост был неорганическим и связан с разовыми событиями.

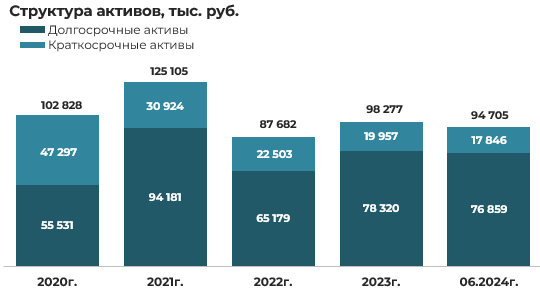

На последнюю отчетную дату в структуре активов эмитента наибольшую долю (81%) составляют долгосрочные активы, общей стоимостью 76 859 тыс. руб., снизившиеся в целом за 1 полугодие на 2% (-1 461 тыс. руб., в том числе во 2 квартале -516 тыс. руб.). Преобладающее значение долгосрочных активов наблюдается на протяжении всех анализируемых периодов.

Долгосрочные активы эмитента в основном сформированы за счет инвестиционной недвижимости стоимостью 63 488 тыс. руб. (83% долгосрочных активов), снизившейся за полугодие на 2% (-1 076 тыс. руб., в том числе во 2 квартале -538 тыс. руб.) и остаточной стоимости основных средств в размере 10 941 тыс. руб. (14% долгосрочных активов), снизившейся за полугодие на 3% (-382 тыс. руб., в том числе во 2 квартале -131 тыс. руб.)

Краткосрочные же активы в основном представлены краткосрочной дебиторской задолженностью в размере 11 602 тыс. руб. (65% краткосрочных активов), которая за полугодие снизилась на 13% (-1 778 тыс. руб., в том числе во 2 квартале -2 207 тыс. руб.) и краткосрочными финансовыми вложениями в размере 5 631 тыс. руб. (32% краткосрочных активов) снизившихся за полугодие на 6% (-351 тыс. руб., в том числе во 2 квартале -351 тыс. руб.).

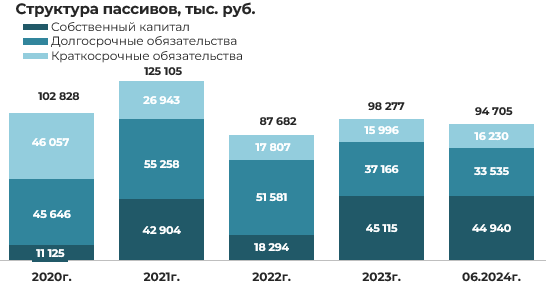

Основными источниками формирования собственного капитала (66%) являются нераспределенная прибыль в сумме 29 746 тыс. руб. (из которой в 2024 году получено лишь 110 тыс. руб.) и добавочный капитал в размер 14 531 тыс. руб. (32%), в 1 полугодии 2024 года практически не изменившимся.

Долгосрочные обязательства, преимущественно сформированы за счет долгосрочных кредитов и займов в размере 26 655 тыс. руб. (79%), снизившихся за полугодие на 11% (-3 217 тыс. руб. в том числе во 2 квартале -1 540 тыс. руб.).

Краткосрочные обязательств в основном сформированы за счет краткосрочной части долгосрочных обязательств в размере 9 425 тыс. руб. (58%), увеличившихся за полугодие на 3% (+261 тыс. руб., в том числе во 2 квартале +104 тыс. руб.), а также кредиторской задолженности в размере 6 064 тыс. руб. (37%), увеличившейся за полугодие на 11% (+590 тыс. руб.).

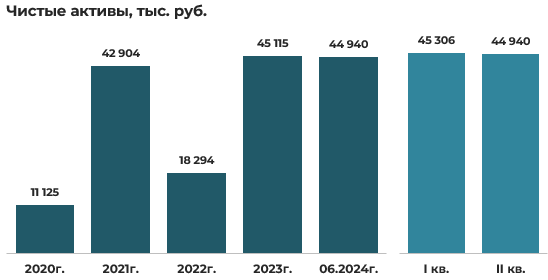

В 1 полугодии 2024 года стоимость чистых активов эмитента практически не изменилась.

Результаты деятельности и рентабельность эмитента

До 2021 года основным видом экономической деятельности эмитента в бухгалтерской отчетности указывался код 46390 «Неспециализированная оптовая торговля продуктами питания, напитками и табачными изделиями». С 1 квартала 2021 года основной вид деятельности был изменен на 52100 «Складирование и хранение». В феврале 2022 года соответствующие изменения были внесены в проспекты эмиссий 37 и 39 выпусков.

Однако некоторые справочные ресурсы в интернете указывают, что фактическая смена вида деятельности произошла в декабре 2022 года, что более соответствует динамике выручки эмитента. Косвенным подтверждением окончательного перехода к новому виду деятельности с 2023 года служит отсутствие в бухгалтерском балансе остатков готовой продукции и товаров для перепродажи, начиная с отчетности за 1 квартал 2023 года, в отличие от предыдущих отчетных периодов.

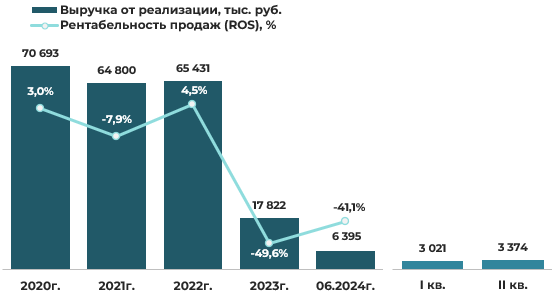

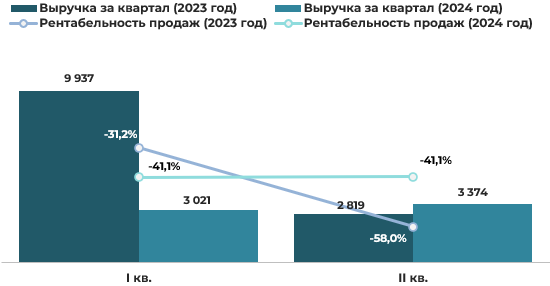

В 1 полугодии 2024 года эмитент получил выручку от реализации в размере 6 395 тыс. руб., что на 50% (-6 361 тыс. руб.) ниже выручки, полученной в аналогичном периоде прошлого года. Выручка за 2 квартал 2024 года на 12% (+353 тыс. руб.) выше выручки, полученной в 1 квартале 2024 года.

Согласно Примечанию к бухгалтерской отчетности за 2 квартала 2024 года структура выручки от реализации эмитента была представлена следующим образом:

- транспортно-экспедиционные услуги – 3 483 тыс. руб. (55%);

- услуги по хранению – 1 852 тыс. руб. (29%);

- сдача имущества в аренду – 927 тыс. руб. (14%);

- маркетинговые и прочие услуги – 133 тыс. руб. (2%)

Рентабельность продаж в 1 полугодии 2024 года осталась отрицательной, как и в аналогичном периоде прошлого года. По сравнению с 1 полугодием 2023 года, показатель ухудшился на 3,9 процентных пункта, достигнув -41,1%. По итогам 1 квартала 2024 года рентабельность основного вида деятельности также составляла -41,1%.

В 2023 году рентабельность основного вида деятельности эмитента также была отрицательной во всех кварталах с тенденцией к ухудшению:

- 1 квартал: -31,2%

- 1 полугодие: -37,2%

- 9 месяцев: -44,8%

- в целом за год: -49,6%

Таким образом, можно констатировать, что операционная деятельность эмитента приобрела устойчиво убыточный характер с ярко выраженной отрицательной динамикой.

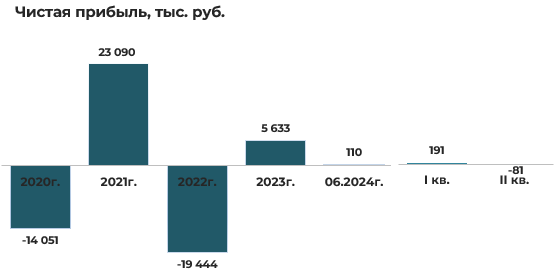

По итогам 1 полугодия 2024 года эмитент получил чистую прибыль в размере 110 тыс. руб., что на 15% (+14 тыс. руб.) превысило размер прибыли, полученной в аналогичном периоде прошлого года. Отметим, что во 2 квартале 2024 года эмитент понес убыток в размере 81 тыс. руб., что привело к уменьшению размера чистой прибыли, полученной за 1 полугодие в целом.

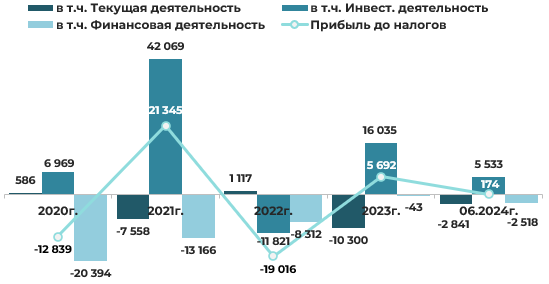

1 полугодии 2024 года эмитент получил убыток от текущей деятельности в размере 2 841 тыс. руб.

Основной причиной убытка от текущей деятельности стало превышение себестоимости реализованной продукции над выручкой от реализации (на 11%).

Доходы по инвестиционной деятельности в последнем периоде составили 7 932 тыс. руб., и практически в полном объеме были сформированы за счет прочих доходов по инвестиционной деятельности в сумме 7 926 тыс. руб. а расходы 2 399 тыс. руб. также практически в полном объеме сформированных за счет прочих расходов по инвестиционной деятельности в сумме 2 394 тыс. руб. Таким образом, по итогам 1 полугодия 2024 года прибыль по инвестиционной деятельности эмитента составила 5 533 тыс. руб.

По финансовой деятельности в 1 полугодии 2024 года доходы составили 1 337 тыс. руб., и в полном объеме были сформированы за счет положительных курсовых разниц от пересчета активов и обязательств, выраженных в иностранной валюте. Расходы по финансовой деятельности составили 3 855 тыс. руб. из них 2 306 тыс. руб. (60%) — проценты, уплаченные по кредитам и займам и 1 540 тыс. руб. (40%) — отрицательные курсовые разницы от пересчета активов и обязательств в иностранной валюте. В целом, убыток по финансовой деятельности эмитента составил 2 518 тыс. руб.

Таким образом, прибыль от инвестиционной деятельности, полученная за счет прочих доходов (природа возникновения которых остается неизвестной), компенсировала убытки по текущей и финансовой деятельности эмитента. В результате общая прибыль до налогообложения за 1 полугодие 2024 года составила 174 тыс. руб.

Дебиторская и кредиторская задолженность

В 1 полугодии 2024 года дебиторская задолженность эмитента снизилась на 13% (-1 778 тыс. руб.) и составила 11 602 тыс. руб., а кредиторская при этом увеличилась на 11% (+590 тыс. руб.), составив на конец отчетного периода 6,064 тыс. руб.

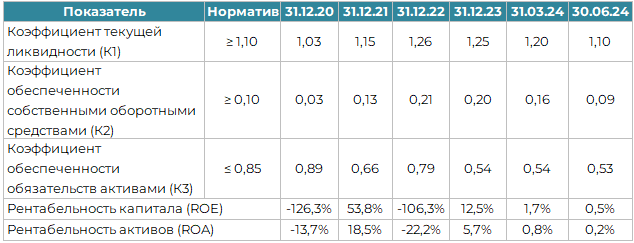

Данные изменения привели к определенному улучшению коэффициента соотношения дебиторской и кредиторской задолженности (нормируемое значение 0,9–1,0) по сравнению с предыдущей отчетной датой (с 2,44 на начало года до 2,13 на конец 1 полугодия).

В составе кредиторской задолженности основной удельный вес (42%) приходится на задолженность перед покупателями по полученным авансам в сумме 2 567 тыс. руб., которая за полугодие увеличилась на 9% (+203 тыс. руб.).

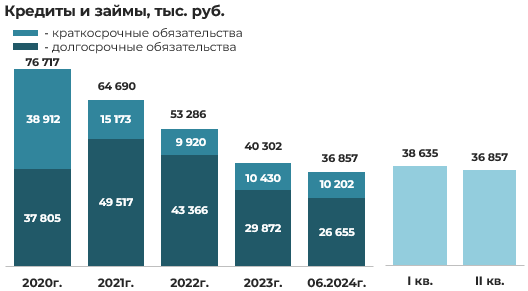

Долгосрочные и краткосрочные финансовые обязательства

В 1 полугодии 2024 года общий размер задолженности по кредитам и займам, в целом, снизился на 9% (-3 445 тыс. руб.). По структуре на протяжении последних 3-х лет преобладающее значение приходится на долгосрочные обязательства (на последнюю отчетную дату 72%).

Долгосрочные платные обязательства в полном объеме сформированы за счет долгосрочных кредитов и займов, снизившихся за полугодие на 11% (-3 217 тыс. руб.).

Краткосрочные платные обязательства на 92% сформированы за счет краткосрочной части долгосрочных обязательств по кредитам и займам в размере 9 425 тыс. руб., увеличившимися за полугодие на 3% (+261 тыс. руб.), и в оставшейся части за счет краткосрочных кредитов и займов в размере 741 тыс. руб.. снизившихся на полугодие на 37% (-431 тыс. руб.).

Согласно представленному отчету о движении денежных средств за 1 полугодие 2024 года, получено кредитов и займов на сумму 787 тыс. руб., погашено же в данном периоде кредитов и займов на сумму 4 926 тыс. руб., направлено денежных средств на выплату процентов 2 371 тыс. руб.

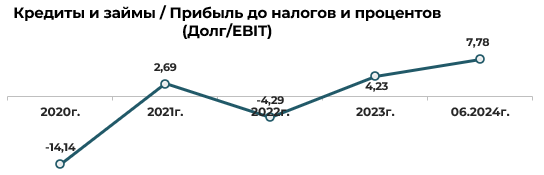

Данный коэффициент отражает уровень долговой нагрузки компании и показывает за какое время (лет) компания сможет исполнить свои обязательства, направляя на их погашение весь чистый денежный поток. Чем выше значение показателя, тем больше уровень долговой нагрузки, а значит, и риск неисполнения финансовых обязательств.

В международной практике «нормальным» представляется коэффициент, значение которого <3. Компании с показателем превышающим 4–5, характеризуются высокой долговой нагрузкой.

Уровень долговой нагрузки относительно деятельности эмитента очень высокий.

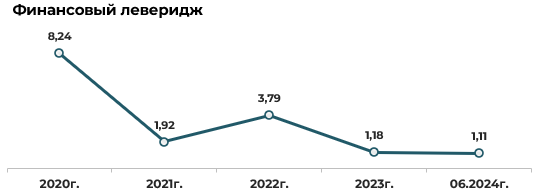

Коэффициент финансового левериджа показывает соотношение заемного и собственного капитала компании. Оптимальным соотношением считается равное соотношение обязательств и собственного капитала (чистых активов), т.е. коэффициент финансового левериджа равный 1.

Показатель финансового левериджа за весь анализируемый период существенно улучшился и по итогам 2023 года и 1 полугодия 2024 года находится в пределах своего нормативного значения, что на первый взгляд указывает на сбалансированное соотношение долга и собственного капитала.

Платежеспособность и ликвидность. Мультипликаторы

Рентабельность капитала (ROE) в 1 полугодии 2024 года снизилась на 1,2п.п. и составила 0,5% (против 1,71% на начало года), рентабельность активов (ROA) также снизилась до 0,2% (против 0,8% на начало года), отражая уменьшение эффективности использования активов для генерации прибыли.

Выводы и предположения

Так, к отрицательным факторам можно отнести снижение в 1 полугодии 2024 года размера выручки по сравнению с аналогичным периодом прошлого года, отрицательную рентабельность продаж с приобретением устойчиво убыточного характера операционной деятельности, снижение показателей рентабельности капитала (ROE) и рентабельности активов (ROA), высокий уровень долговой нагрузки несмотря на определенное снижение в 1 полугодии задолженности по полученным кредитам и займам.

Также стоит отметить высокую зависимость эмитента от непрофильных доходов — чистая прибыль в первом полугодии 2024 года была получена исключительно за счет прочих доходов по инвестиционной деятельности, природа и устойчивость которых остаются неясными, что создает неопределенность в оценке будущей платежеспособности.

К положительным факторам отнесем соответствие всех финансовых коэффициентов своим нормативным значениям, свидетельствующее о сбалансированной структуре баланса эмитента, при этом несмотря на то, что некоторые финансовые коэффициенты выглядят приемлемо, они могут не отражать скрытые риски, обусловленные операционной неэффективностью и высокой долговой нагрузкой. Положительными факторами также являются улучшение показателя финансового левериджа и его нахождение в пределах нормативного значения, а также отсутствие в 2023 году и 1 полугодии 2024 года фактов неисполнения эмитентом своих обязательств в части обслуживания полученных облигационных займов.

В целом, текущее финансовое состояние эмитента вызывает определенные опасения. Устойчиво убыточная операционная деятельность и зависимость от непрофильных доходов создают значительные риски для будущей платежеспособности. Несмотря на некоторые улучшения в структуре баланса, без кардинального изменения в эффективности основной деятельности эмитент может столкнуться с проблемами платежеспособности в среднесрочной перспективе. В этом случае одним из источников погашения обязательств могут являться средства, полученные от возврата ранее осуществленных краткосрочных финансовых вложений, либо от продажи инвестиционной недвижимости и/или основных средств.

________________________

Информация, содержащаяся в данном обзоре, представляется исключительно в информационных целях и не является индивидуальной инвестиционной рекомендацией.

ЗАО «Айгенис» не несет ответственности за инвестиционные решения, принятые на основании данной информации.

Материал подготовлен 18.09.2024.

Использование материалов допускается только с письменного согласия ЗАО «Айгенис».

Поделиться статьей:

Получите полный доступ к статьям

Для этого необходимо зарегистрироваться в приложении (стать клиентом) и оформить консультационный договор:

30 дней

6 бел.руб., в т.ч. НДС

180 дней

27 бел.руб., в т.ч. НДС

360 дней

45 бел.руб., в т.ч. НДС

Установить приложение Aigenis Invest:

Как это работает:

- Напишите или позвоните — мы быстро ответим

- Проконсультируем по всем шагам регистрации в мобильном приложении для старта работы на фондовом рынке

- После завершения сделок вы получите подробный отчет о проведенных операциях и текущем состоянии вашего портфеля в мобильном приложении