Эмитент облигаций ООО «Европейское аграрное агентство» – результаты деятельности за 2 квартал 2024 года

Информация о промежуточных результатах деятельности ООО «Европейское аграрное агентство» подготовлена на основании финансовой отчетности эмитента, размещенной на ЕПФР.

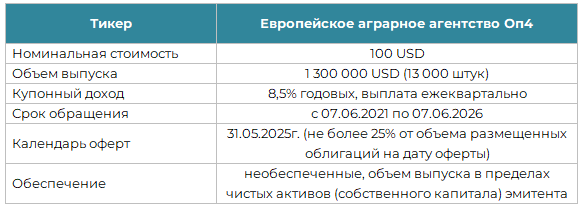

Облигации, допущенные к обращению на БВФБ

Финансовые показатели эмитента

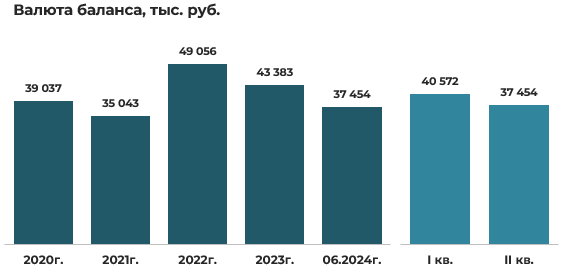

По итогам финансово-хозяйственной деятельности эмитента в 1 полугодии 2024 года стоимость его активов (валюта баланса) снизилась по сравнению с началом года на 14% (-5 929 тыс. руб.) и составила 37 454 тыс. руб. В 2024 году наблюдалась относительно равномерная отрицательная динамика снижения активов (-2 811 тыс. руб. в 1 квартале и -3 118 тыс. руб. во втором).

В 2023 году активы эмитента снизились на 12% (- 5 673 тыс. руб.).

На последнюю отчетную дату в структуре активов эмитента наибольшую долю (71%) составляют долгосрочные активы, общей стоимостью 26 451 тыс. руб., снизившиеся в целом за 1 полугодие на 12% (-3 484 тыс. руб., в том числе во 2 квартале -2 048 тыс. руб.). Преобладающее значение долгосрочных активов наблюдается на протяжении всех анализируемых периодов.

Долгосрочные активы эмитента в основном сформированы за счет остаточной стоимости основных средств в размере 24 059 тыс. руб. (91%), снизившейся за полугодие на 13% (-3 534 тыс. руб., в том числе во 2 квартале – 2 099 тыс. руб.)

Краткосрочные же активы в основном представлены краткосрочной дебиторской задолженностью в размере 6 903 тыс. руб. (63% краткосрочных активов), которая за полугодие снизилась на 13% (-1 020 тыс. руб., в том числе во 2 квартале -255 тыс. руб.) и остатками готовой продукции и товаров для перепродажи в размере 3 034 тыс. руб. (28% краткосрочных активов) снизившихся за полугодие на 17% (-634 тыс. руб., в том числе во 2 квартале – 300 тыс. руб.).

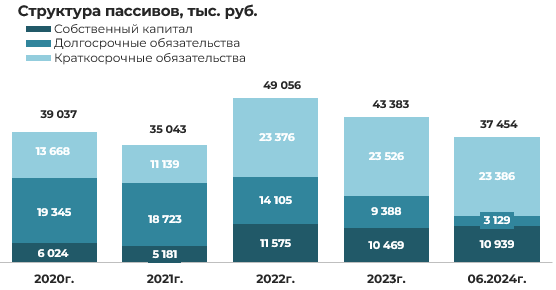

Краткосрочные обязательства, преимущественно сформированы за счет кредиторской задолженности в размере 18 870 тыс. руб. (81%), снизившейся за полугодие на 7% (-1 342 тыс. руб., в том числе во 2 квартале -1 994 тыс. руб.), а долгосрочные обязательства за счет прочих долгосрочных обязательств в размере 1 888 тыс. руб. (60%), снизившихся за полугодие на 33% (-922 тыс. руб. в том числе во 2 квартале -884 тыс. руб.).

Основными источниками формирования собственного капитала эмитента является добавочный капитал в размере 7 430 тыс. руб. (68%), в 1 полугодии 2024 года не изменившимся и нераспределенной прибыли в размере 3 509 тыс. руб. (32%), увеличившейся в 1 полугодии за счет полученной чистой прибыли на 15% (+470 тыс. руб., в том числе за 2 квартал +731 тыс. руб.).

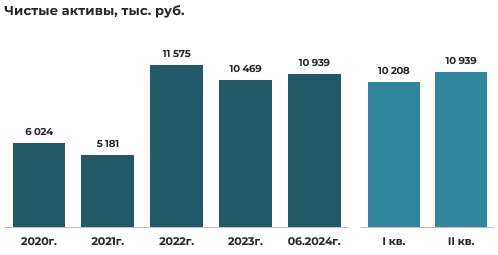

В 1 полугодии 2024 года, за счет полученной в этом периоде чистой прибыли, стоимость чистых активов эмитента увеличилась на 4% (+470 тыс. руб.).

Результаты деятельности и рентабельность эмитента

Основным видом деятельности эмитента является оптовая торговля техникой и оборудованием для сельского и лесного хозяйства.

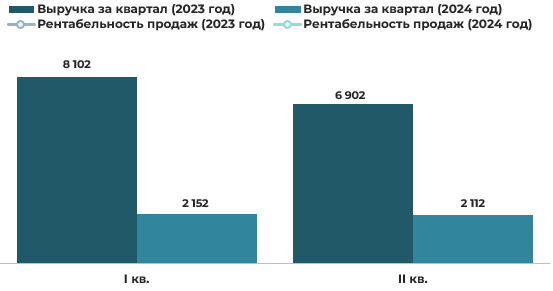

В 1 полугодии 2024 года эмитент получил выручку от реализации в размере 4 264 тыс. руб., что на 72% (-10 740 тыс. руб.) ниже выручки, полученной в аналогичном периоде прошлого года. Рентабельность продаж в 1 полугодии 2024 года сохранила отрицательную динамику, как и в аналогичном периоде прошлого года. При этом, в сравнении с 1 полугодием 2023 года, общее значение показателя стало существенно хуже (-49,5п.п.), достигнув значения -55,3%. По итогам 1 квартала 2024 года отрицательное значение рентабельности основного вида деятельности составляло — 55,9%

Отметим, что в 2023 году рентабельность основного вида деятельности эмитента также была отрицательной во всех кварталах:

- 1 квартал: -1,6%

- 2 квартал: -10,7%

- 3 квартал: -6,4%

- 4 квартал: -20,8%

- По итогам года: -9,9%.

Таким образом можно констатировать тот факт, что операционная деятельность эмитента приобрела устойчиво убыточный характер, с ярко выраженной отрицательной динамикой и существенным ухудшением в 2024 году.

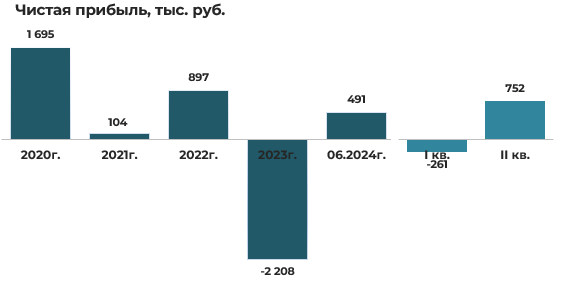

По итогам 1 полугодия 2024 года эмитент получил чистую прибыль в размере 491 тыс. руб., в то время как за аналогичный период прошлого года был зафиксирован убыток в 616 тыс. руб. В 1 квартале 2024 года эмитент понес убыток в размере 261 тыс. руб., однако во 2 квартале была получена прибыль в 752 тыс. руб., что позволило компенсировать убыток первого квартала и завершить полугодие с положительным финансовым результатом.

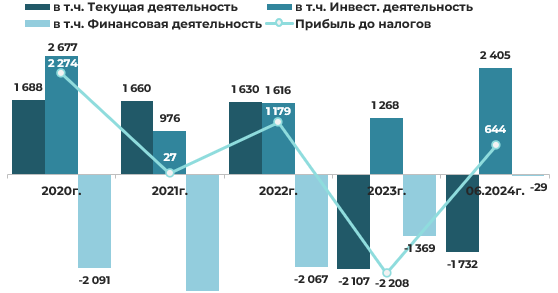

1 полугодии 2024 года эмитент получил убыток от текущей деятельности в размере 1 732 тыс. руб.

Основными причинами убытка от текущей деятельности стали высокая доля себестоимости реализованной продукции (91% выручки от реализации) и значительные управленческие расходы (35% выручки от реализации).

Доходы по инвестиционной деятельности в последнем периоде составили 2 558 тыс. руб., и в полном объеме были сформированы за счет доходов от выбытия основных средств, а расходы 153 тыс. руб. также в полном объеме сформированных за счет расходов от выбытия основных средств. Таким образом, по итогам 1 полугодия 2024 года прибыль по инвестиционной деятельности эмитента составила 2 405 тыс. руб., и в полном объеме была сформирована за счет продажи основных средств эмитента.

По финансовой деятельности в 1 полугодии 2024 года доходы составили 3 083 тыс. руб., и на 89% были сформированы за счет прочих доходов в размере 2 758 тыс. руб. и на 11% за счет положительных курсовых разниц от пересчета активов и обязательств выраженных в иностранной валюте. Расходы по финансовой деятельности составили 3 112 тыс. руб. из них 2 510 тыс. руб. (81%) – прочие расходы, 304 тыс. руб. (10%) — проценты, уплаченные по кредитам и займам и 298 тыс. руб. (10%) — отрицательные курсовые разницы от пересчета активов и обязательств в иностранной валюте. В целом, убыток по финансовой деятельности эмитента составил 29 тыс. руб.

Таким образом, прибыль от инвестиционной деятельности, полученная за счет продажи основных средств, компенсировала убытки по текущей и финансовой деятельности эмитента. В результате общая прибыль до налогообложения за 1 полугодие 2024 года составила 644 тыс. руб.

Дебиторская и кредиторская задолженность

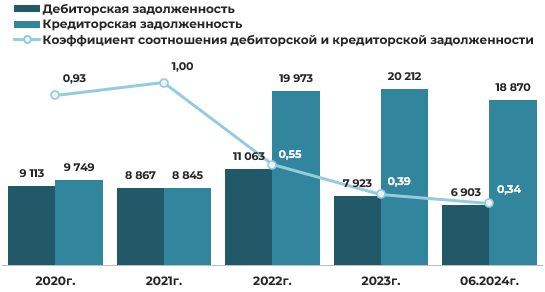

В 1 полугодии 2024 года дебиторская задолженность эмитента снизилась на 13% (-1 020 тыс. руб.) и составила 6 903 тыс. руб., а кредиторская на 7% (-1 342 тыс. руб.), составив на конец отчетного периода 18 870 тыс. руб.

Данные изменения привели к определенному ухудшению коэффициента соотношения дебиторской и кредиторской задолженности (нормируемое значение 0,9–1,0) по сравнению с предыдущей отчетной датой (с 0,39 на начало года до 0,34 на конец 1 полугодия.

В составе кредиторской задолженности основной удельный вес (66%) приходится на задолженность перед поставщиками и подрядчиками в сумме 12 455 тыс. руб., которая за полугодие практически не изменилась (+2%).

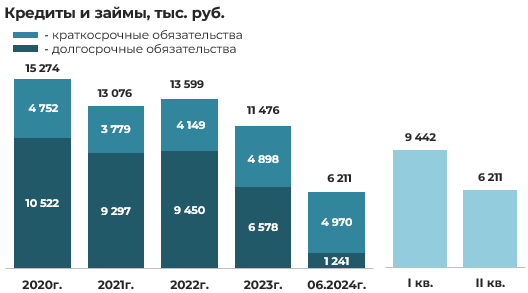

Долгосрочные и краткосрочные финансовые обязательства

В 1 полугодии 2024 года общий размер задолженности по кредитам, займам и лизингам, в целом, снизился на 46% (-5 265 тыс. руб.). По итогам полугодия у эмитента существенно изменилась структура обязательств в сторону увеличения удельного веса краткосрочных обязательств (с 43% до 80%).

Краткосрочные платные обязательства на 89% сформированы за счет краткосрочной части долгосрочных обязательств по кредитам и займам в размере 4 420 тыс. руб., увеличившимися за полугодие на 33% (+1 106 тыс. руб.), и на 11% за счет краткосрочных обязательств по лизинговым платежам в размере 550 тыс. руб., снизившихся за квартал на 65% (-1 034 тыс. руб.).

В целом, задолженность эмитента по краткосрочным кредитам, займам и лизингу в 1 полугодии 2024 года практически не изменилась.

Долгосрочные платные обязательства на 59% сформированы за счет долгосрочных кредитов и займов в размере 726 тыс. руб., снизившихся за полугодие на 73% (-1 983 тыс. руб.) и долгосрочных обязательств по лизинговым платежам в размере 515 тыс. руб., снизившихся за этот период на 87% (-3 354 тыс. руб.). В целом, задолженность по долгосрочным кредитам, займам и лизингу в 1 полугодии 2024 года снизилась на 81% (-5 337 тыс. руб.).

Согласно представленному отчету о движении денежных средств за 1 полугодие 2024 года кредиты и займы в данном периоде эмитентом не привлекались, погашено же в данном периоде было кредитов и займов на сумму 2 185 тыс. руб., уплачено лизинговых платежей в размере 1 351 тыс. руб., направлено денежных средств на выплату процентов 309 тыс. рублей.

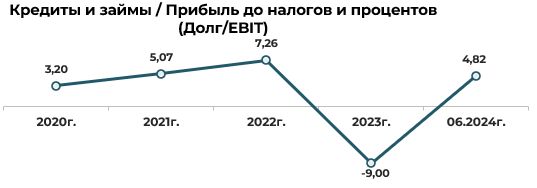

Данный коэффициент отражает уровень долговой нагрузки компании и показывает за какое время (лет) компания сможет исполнить свои обязательства, направляя на их погашение весь чистый денежный поток. Чем выше значение показателя, тем больше уровень долговой нагрузки, а значит, и риск неисполнения финансовых обязательств.

В международной практике «нормальным» представляется коэффициент, значение которого <3. Компании с показателем превышающим 4–5, характеризуются высокой долговой нагрузкой.

Уровень долговой нагрузки относительно деятельности эмитента высокий.

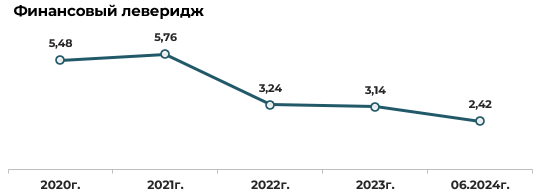

Коэффициент финансового левериджа показывает соотношение заемного и собственного капитала компании. Оптимальным соотношением считается равное соотношение обязательств и собственного капитала (чистых активов), т.е. коэффициент финансового левериджа равный 1.

Показатель финансового левериджа, существенно улучшившись в 2022 году (по причине значительного роста в данном периоде собственного капитала за счет формирования добавочного капитала вследствие проведенной переоценки основных средств), в 2023 году существенно не изменился, а по итогам 1 полугодия 2024 года за счет снижения доли заемных обязательств снизился до 2,42.

Платежеспособность и ликвидность. Мультипликаторы

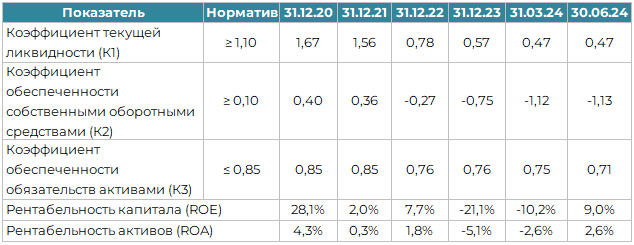

На последнюю отчетную дату два ключевых финансовых показателя (К1 и К2) не соответствуют установленным нормативам, что свидетельствует о неудовлетворительной структуре баланса эмитента и его нестабильном финансовом положении. С 2021 года наблюдается значительное ухудшение этих показателей.

Рентабельность капитала (ROE) в 1 полугодии 2024 года существенно улучшилась и составила 9,0% (против -21,1% на начало года), а рентабельность активов (ROA) достигла 2,6% (против -5,1% на начало года).

Выводы и предположения

Проведенный анализ указывает на существенное ухудшение финансового положения эмитента — устойчивая отрицательная динамика снижения активов, неудовлетворительная структура баланса, снижение в 1 полугодии 2024 года на 72% выручки от реализации по сравнению с аналогичным периодом прошлого года, отрицательное значение рентабельности продаж в 1 полугодии 2024 года (-55,3%) и значительное ухудшения данного показателя по сравнению с предыдущим годом с приобретением устойчиво убыточного характера операционной деятельности.

Также необходимо отметить высокую зависимость эмитента от его неоперационных доходов — чистая прибыль в первом полугодии 2024 года была получена исключительно за счет продажи основных средств, а не от основной деятельности. Денежные средства, полученные от продажи основных средств, предположительно были направлены на погашение текущих обязательств по кредитам и лизингам.

Несмотря на снижение на 46% общего размера задолженности по кредитам, займам и лизингам, уровень долговой нагрузки у эмитента остается достаточно высоким.

Отметим, что в апреле 2024 года эмитент допустил дефолт по третьему выпуску облигаций, не сумев погасить их номинальную стоимость и выплатить купонный доход. Причиной невыполнения обязательств стало списание денежных средств, предназначенных для погашения облигаций, в счет погашения просроченных обязательств ООО «Коммерц-лизинг», по которым эмитент выступает поручителем. Таким образом, помимо прямых рисков, связанных с текущим финансовым состоянием, у эмитента возникает дополнительная ответственность за выполнение обязательств аффилированной стороны. Объем этих потенциальных обязательств остается неизвестным, что создает дополнительную неопределенность.

В целом, текущее финансовое состояние эмитента вызывает серьезные опасения. Без кардинальных изменений в бизнес-модели, значительных улучшений в операционной деятельности и финансовом управлении в кратко- и среднесрочной перспективе существует высокий риск его неплатежеспособности.

________________________

Информация, содержащаяся в данном обзоре, представляется исключительно в информационных целях и не является индивидуальной инвестиционной рекомендацией.

ЗАО «Айгенис» не несет ответственности за инвестиционные решения, принятые на основании данной информации.

Материал подготовлен 16.09.2024.

Использование материалов допускается только с письменного согласия ЗАО «Айгенис».

Поделиться статьей:

Получите полный доступ к статьям

Для этого необходимо зарегистрироваться в приложении (стать клиентом) и оформить консультационный договор:

30 дней

6 бел.руб., в т.ч. НДС

180 дней

27 бел.руб., в т.ч. НДС

360 дней

45 бел.руб., в т.ч. НДС

Установить приложение Aigenis Invest:

Как это работает:

- Напишите или позвоните — мы быстро ответим

- Проконсультируем по всем шагам регистрации в мобильном приложении для старта работы на фондовом рынке

- После завершения сделок вы получите подробный отчет о проведенных операциях и текущем состоянии вашего портфеля в мобильном приложении