Эмитенты облигаций и долговых токенов. Бюллетень финансовой отчетности за 3 квартал 2024 года

Настоящий бюллетень содержит отдельные показатели финансовой отчетности эмитентов облигаций и долговых токенов, а также ряд мультипликаторов, рассчитанных на основе данных показателей.

Сведения об эмитентах представлены на основании финансовой отчетности

за III кв. 2024 г., раскрытой на момент составления бюллетеня на Едином портале финансового рынка либо на официальных сайтах эмитентов.

Показатели и мультипликаторы разделены на группы, характеризующие объем бизнеса эмитента, эффективность его деятельности, степень ликвидности и величину долговой нагрузки. Сведения об эмитентах ранжированы по данным на последнюю отчетную дату (по убыванию или возрастанию в зависимости от характеристики показателя или мультипликатора). Приведенные в бюллетене данные не являются оценкой надежности и платежеспособности конкретных заемщиков, но позволяют сравнивать их с другими эмитентами в разрезе отдельных показателей и мультипликаторов.

Сводная таблица позиций в рэнкингах представлена только для удобного сравнения относительных мест эмитентов, сумма мест эмитентов в данной таблице без введения дополнительных коэффициентов и сравнения абсолютных значений показателей и мультипликаторов с базовыми статистическими данными не может рассматриваться в качестве агрегированной оценки эмитента. Агрегированная оценка надежности и платежеспособности эмитентов не является целью настоящего бюллетеня и находится вне компетенции его составителей.

Поскольку различные виды деятельности имеют свои особенности, эмитенты разделены на группы: нефинансовые и финансовые компании.

Из представленных в бюллетене 15 нефинансовых компаний:

- 9 эмитентов имеют действующие выпуски облигаций – ООО «Евроторг», СООО «Конте Спа», ООО «Сигмаполюс», ОДО «НП-СЕРВИС», ООО «Европейское аграрное агентство», Унитарное предприятие «СИ-трейдинг-Строй», ООО «АРЛЕКС», ООО «Люмитекс», ООО «МАГНУС констракшн»;

- 4 эмитента имеют действующие/непогашенные выпуски облигаций и долговых токенов – ОАО «Туровский молочный комбинат», СООО «ПП Полесье», ООО «СИ-трейдинг» , ЗАО «Чистый берег»;

- 2 эмитента имеют только действующие выпуски долговых токенов – ОДО «ЭНЭКА», ООО «РТЛ Альянс».

Из представленных в бюллетене 25 финансовых компаний:

- 3 эмитента имеют действующие выпуски облигаций – ЗАО «Айгенис», ООО «Лизинговая Компания «Евротайм», ООО «ЕвроЛомбард»;

- 10 эмитентов имеют действующие выпуски облигаций и долговых токенов – ООО «Активлизинг», ИООО «Микро Лизинг», ООО «Лизинг-Ресурс», ООО «Финансы и Механика», ЗАО «АВАНГАРД ЛИЗИНГ», ООО «Агрофинанс», ООО «Финпрофит», ООО «Свисс Лизинг», ООО «Новая лизинговая компания», ООО «ФаворитЛизинг»;

- 12 эмитентов имеют только действующие выпуски долговых токенов – ООО «А-Лизинг», ООО «Актив-Рент», ООО «Дженерал лизинг», ООО «Астра-Лизинг», ООО «ВИГО Финанс», ООО «Открытая линия», ООО «СМАРТ Партнер», ООО «Уайт Бёрд», ООО «Статус лизинг», ООО «Ювилс Лизинг», ООО «Финшоп», ООО «РБС Финанс».

Содержание:

4. Прибыль до выплаты налогов и процентов (EBIT)

6. Рентабельность продаж по чистой прибыли

7. Рентабельность активов (ROA)

8. Рентабельность собственного капитала (ROE)

10. Денежные средства и эквиваленты

11. Коэффициент текущей ликвидности

12. Коэффициент абсолютной ликвидности

Сводная таблица позиций в рэнкингах

Объем бизнеса

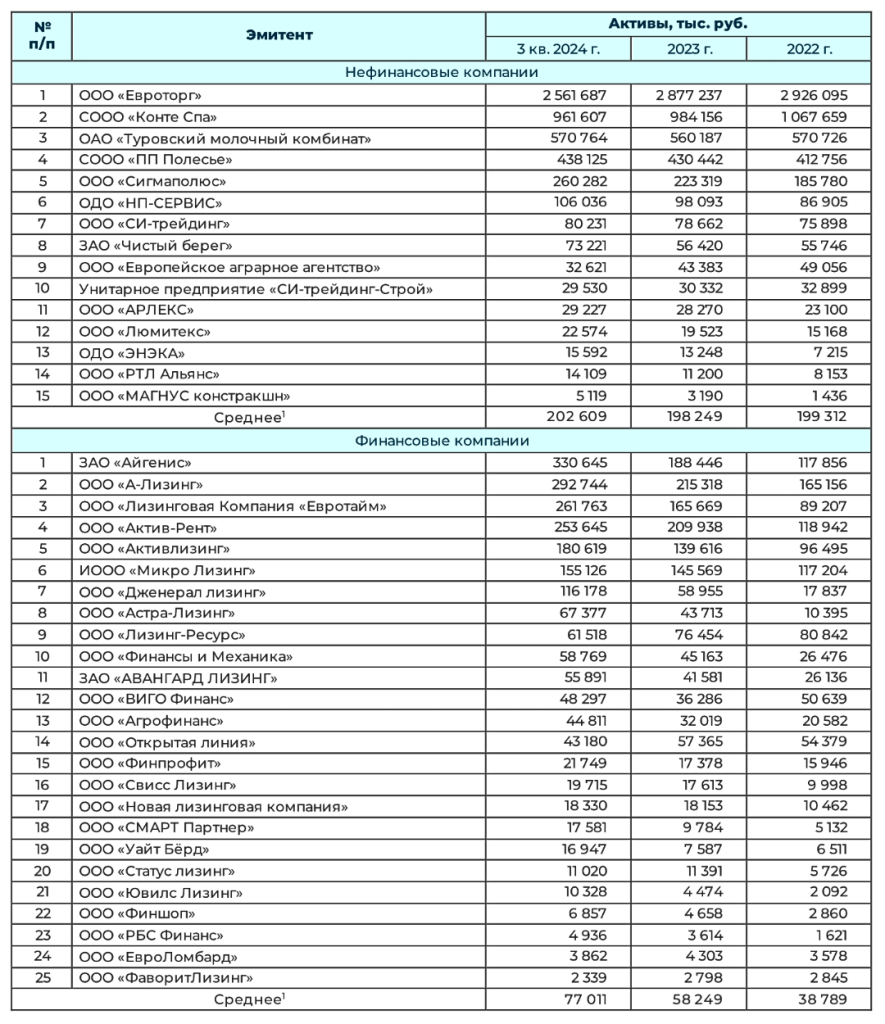

1. Активы

Это все ресурсы, которыми владеет компания и которые могут принести ей будущие экономические выгоды. К долгосрочным активам относятся недвижимость, оборудование, транспортные средства, долгосрочные инвестиции и другие ресурсы, которые используются на протяжении длительного периода времени. Они способствуют производству товаров и услуг, а их стоимость амортизируется с течением времени. К оборотным активам относятся товары и запасы, дебиторская задолженность, денежные средства, другие финансовые инструменты и другое. Этот вид активов обеспечивают плавность текущей деятельности предприятия и поддерживают его операционные нужды.

Активы = строка 300 бухгалтерского баланса (далее – баланс).

______________________

1 При расчете средних значений показателей не учитываются максимальное и минимальное значения в выборке. Полученные средние значения показателей используются для расчета средних значений мультипликаторов.

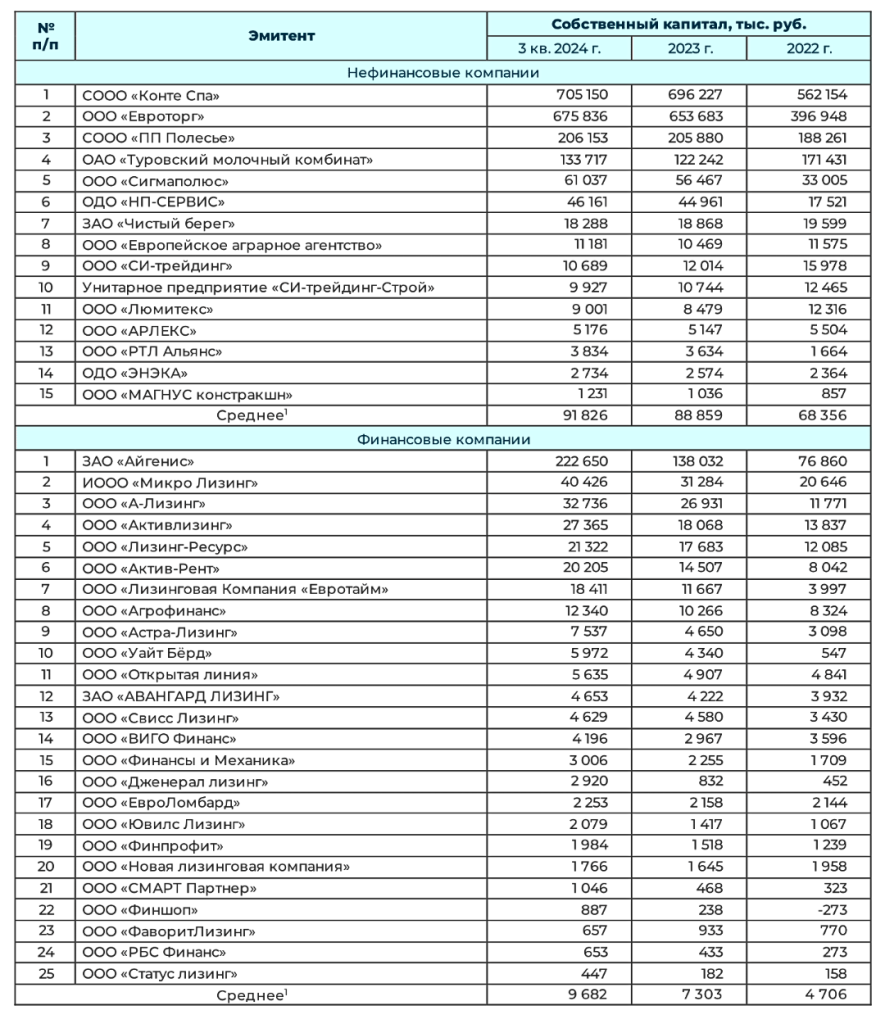

2. Собственный капитал

Активы за вычетом обязательств компании составляют ее собственный капитал. Он состоит из уставного капитала, добавочного капитала (в основном, дооценка долгосрочных активов), резервов и нераспределенной прибыли. Собственный капитал служит основным источником финансовой стабильности и независимости компании, а его увеличение свидетельствует об успешности деятельности и росте бизнеса.

Собственный капитал = строка 490 баланса.

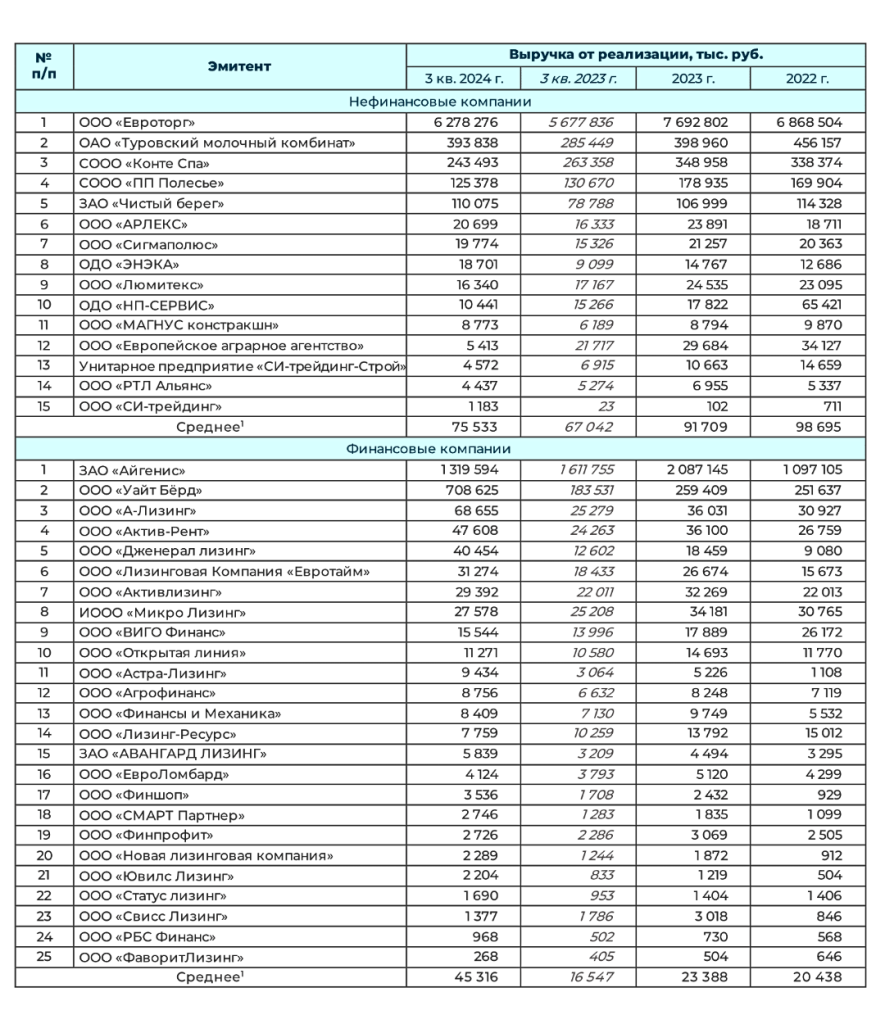

3. Выручка от реализации

Выручка – основной доход, который компания получает от обычной для себя деятельности, например продажи продукции, выполнения работ или оказания услуг. В то же время она является и главным источником возмещения затрат компании. Выручка начисляется при возникновении у покупателя обязательства по оплате продукции или услуг компании, то есть в момент отгрузки продукции или предоставления услуг. Соответственно, размер выручки за отчетный период может не совпадать с суммой фактически полученных от реализации денежных средств.

Выручка от реализации = строка 010 отчета о прибылях и убытках (далее – ОПУ).

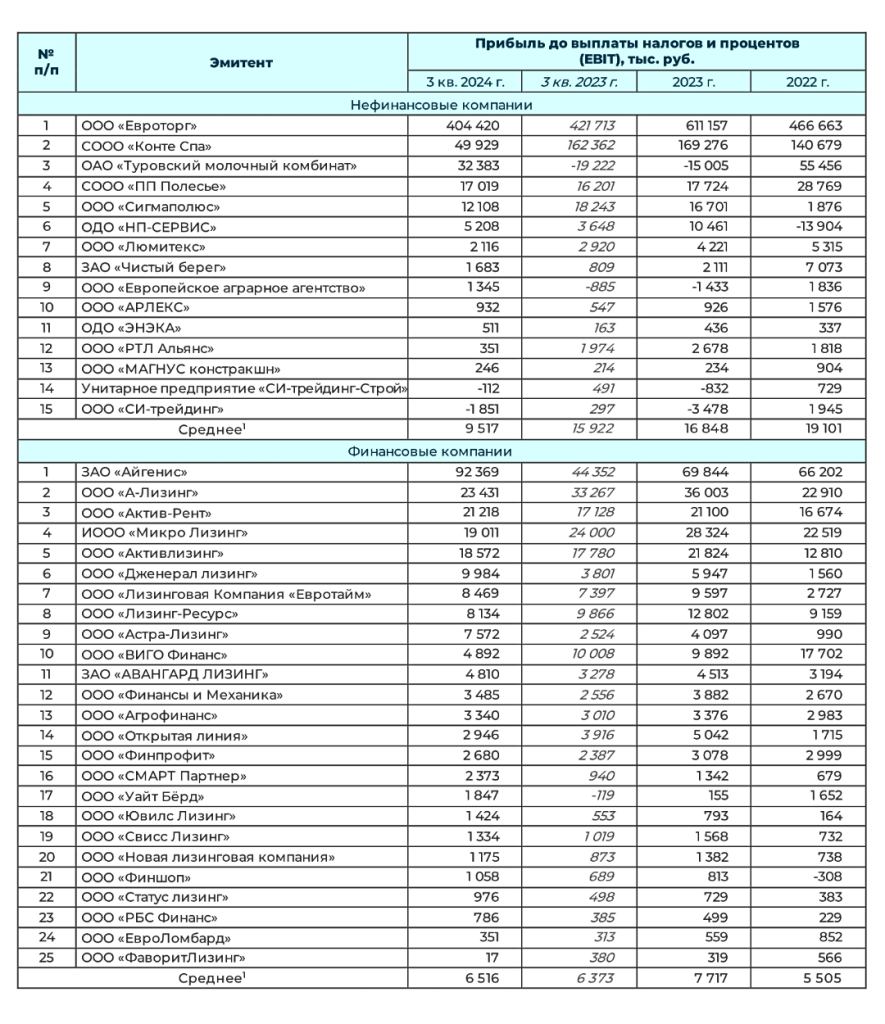

4. Прибыль до выплаты налогов и процентов (EBIT)

Данный показатель близок по значению к операционной прибыли (прибыль компании от основной деятельности) и часто используется в финансовом анализе для сравнения различных компаний, работающих в одной отрасли, без учета долговой и налоговой нагрузки, только исходя из операционных результатов.

Прибыль до выплаты налогов и процентов (EBIT) = Чистая прибыль (строка 210 ОПУ) + Налог на прибыль (строка 160 ОПУ) + Проценты к уплате (строка 131 ОПУ).

5. Чистая прибыль

Все доходы компании за вычетом расходов и налогов составляют ее чистую прибыль. Чистая прибыль показывает, сколько компания фактически заработала. Это важный показатель для анализа финансовой устойчивости и эффективности бизнеса, он напрямую влияет на дальнейшее развитие компании. Чистая прибыль может быть отрицательной.

Чистая прибыль = строка 210 ОПУ.

Эффективность бизнеса

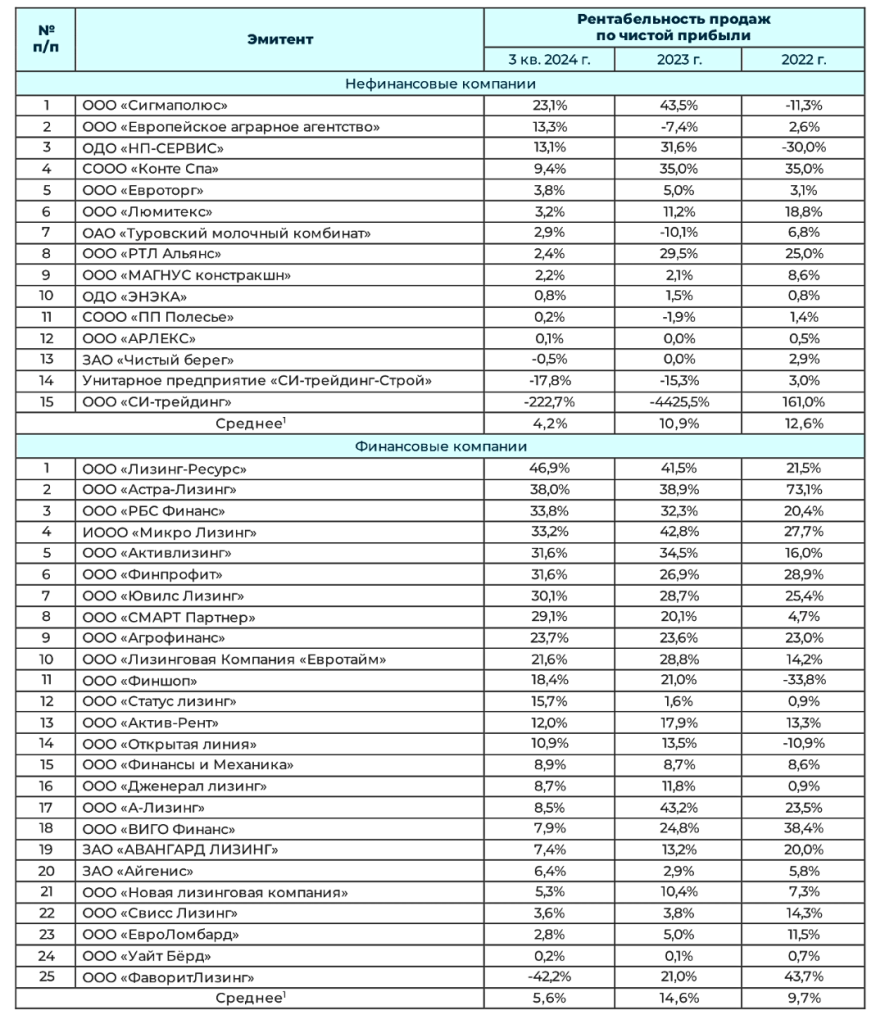

6. Рентабельность продаж по чистой прибыли

Мультипликатор показывает, насколько эффективно работает компания, какая прибыль получена с каждого рубля выручки. Рост показателя говорит о том, что компания работает эффективнее, чем раньше.

Рентабельность продаж по чистой прибыли = Чистая прибыль (строка 210 ОПУ) ÷ Выручка от реализации (строка 010 ОПУ).

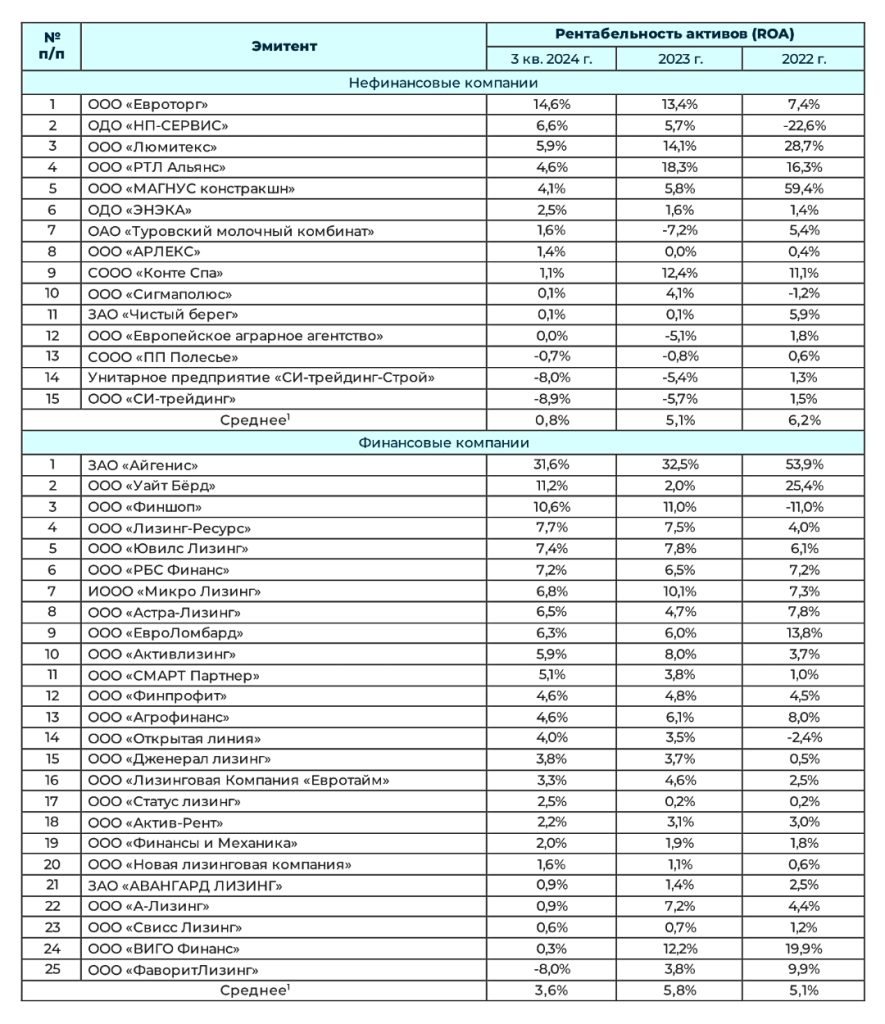

7. Рентабельность активов (ROA)

Мультипликатор позволяет оценить эффективность использования активов, чем выше ROA, тем выше эффективность распоряжения активами. Рентабельность позволяет сравнивать эффективность деятельности различных компаний вне зависимости от их размера.

Рентабельность активов (ROA) = Чистая прибыль (строка 210 ОПУ) ÷ Активы (строка 300 баланса).

При расчете мультипликатора за 1-3 кварталы используется значение Чистой прибыли, полученной за 4 последние квартала: Чистая прибыль с начала отчетного года + Чистая прибыль за прошлый год – Чистая прибыль за аналогичный период прошлого года.

8. Рентабельность собственного капитала (ROE)

Мультипликатор позволяет оценить эффективность использования собственного капитала, чем выше ROE, тем эффективнее компания использует собственные средства.

Рентабельность собственного капитала (ROE) = Чистая прибыль (строка 210 ОПУ) ÷ Собственный капитал (строка 490 баланса).

При расчете мультипликатора за 1-3 кварталы используется значение Чистой прибыли, полученной за 4 последние квартала: Чистая прибыль с начала отчетного года + Чистая прибыль за прошлый год – Чистая прибыль за аналогичный период прошлого года.

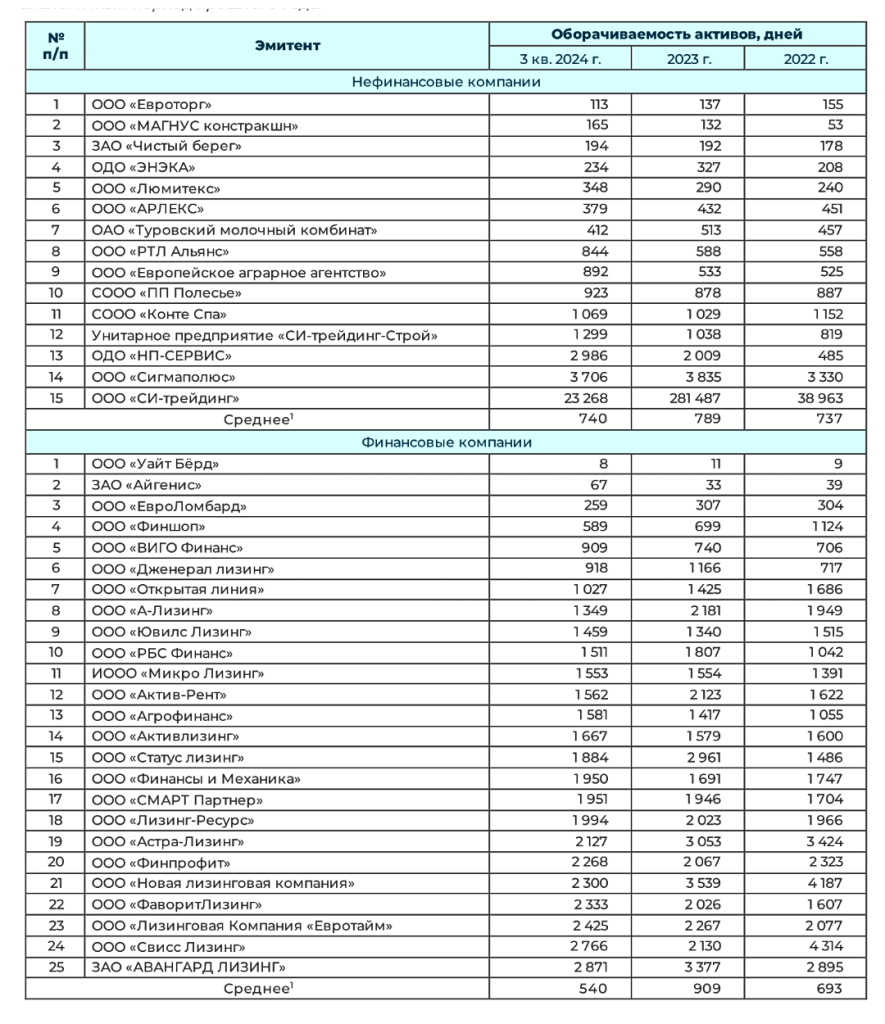

9. Оборачиваемость активов

Оборачиваемость в днях показывает за сколько дней компания получает выручку, равную величине ее активов. Это позволяет оценить эффективность использования всех активов компании вне зависимости от источника их образования. Норматива для показателей оборачиваемости не существует, они зависят от отраслевых особенностей, в капиталоемких отраслях оборачиваемость активов как правило ниже, чем в торговле или сфере услуг.

Оборачиваемость активов = 365 (366) ÷ (Выручка от реализации (строка 010 ОПУ) ÷ Активы (строка 300 баланса)).

При расчете мультипликатора за 1-3 кварталы используется значение Выручки, полученной за 4 последние квартала: Выручка с начала отчетного года + Выручка за прошлый год – Выручка за аналогичный период прошлого года.

Ликвидность

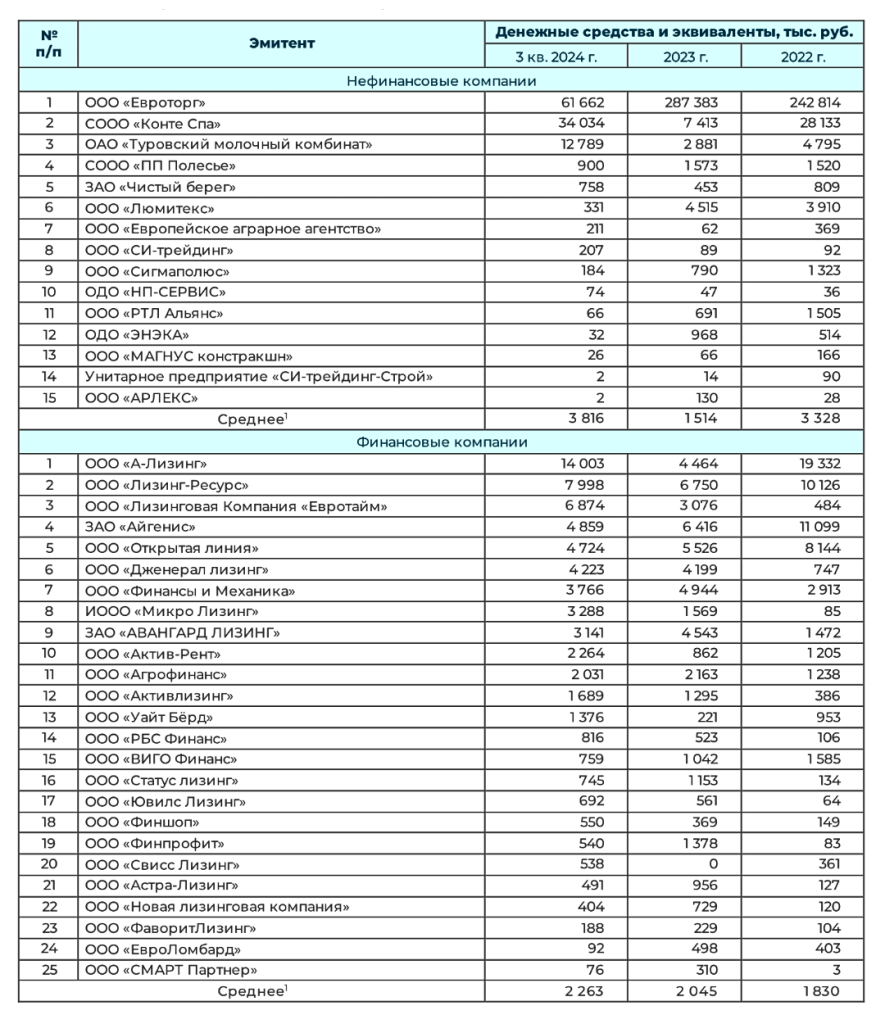

10. Денежные средства и эквиваленты

К собственно денежным средствам относятся все средства на банковских счетах, в том числе специальных (как рублевых, так и валютных), наличные деньги в кассе, а также переводы в пути. Эквиваленты денежных средств – краткосрочные высоколиквидные инвестиции, легко обратимые в заранее известные суммы денежных средств и подверженные незначительному риску изменения их стоимости, со сроком до востребования или сроком погашения до трех месяцев с даты их осуществления.

Денежные средства и эквиваленты = строка 270 баланса.

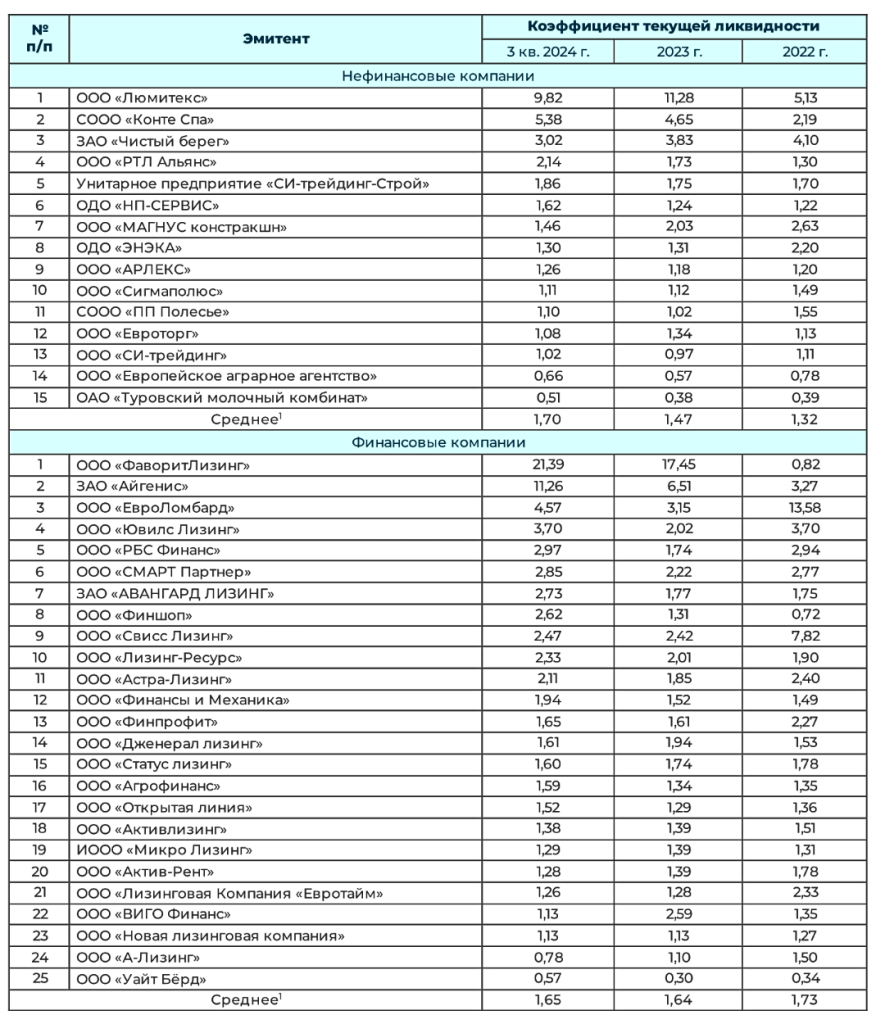

11. Коэффициент текущей ликвидности

Ликвидностью называют способность активов превращаться в деньги, чем быстрее и дороже их можно продать, тем они ликвиднее. Коэффициент текущей ликвидности – отношение стоимости краткосрочных активов к стоимости краткосрочных обязательств. Мультипликатор позволяет определить, достаточно ли у компании оборотных средств для своевременного покрытия текущих обязательств, поэтому другое его название — коэффициент покрытия.

Коэффициент текущей ликвидности = Краткосрочные активы (строка 290 баланса) ÷ Краткосрочные обязательства (строка 690 баланса).

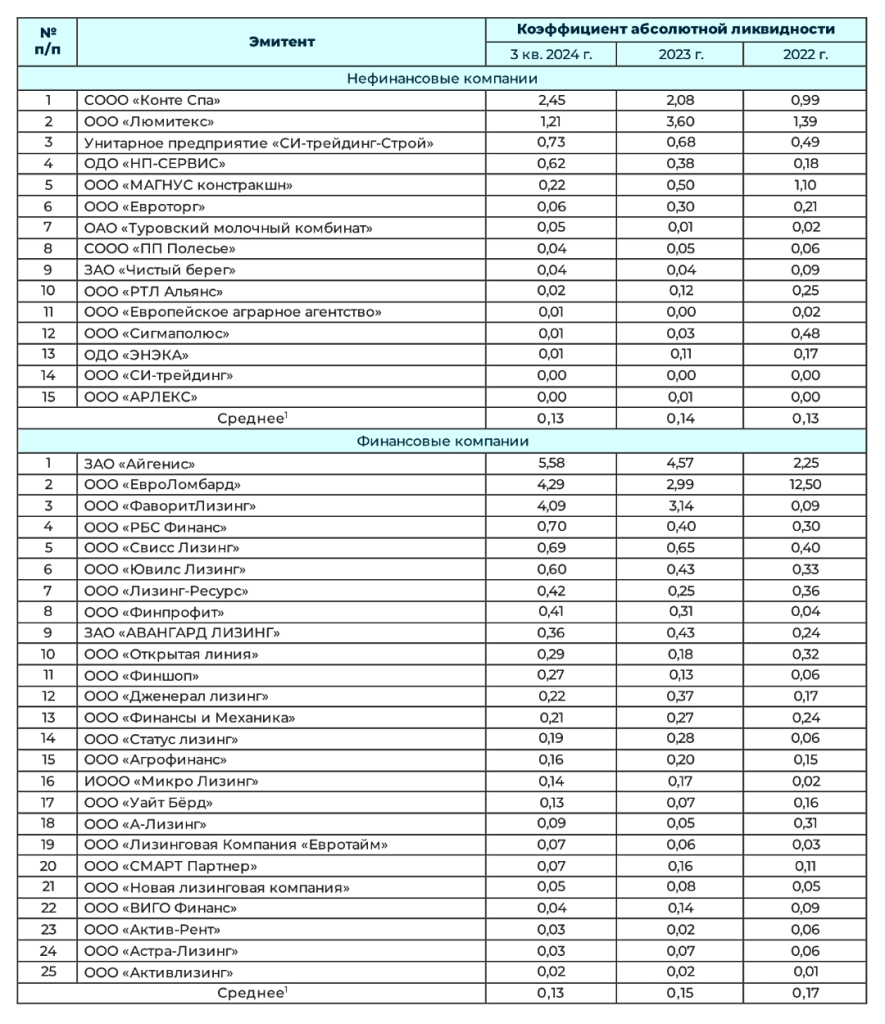

12. Коэффициент абсолютной ликвидности

Мультипликатор является наиболее жестким критерием ликвидности компании и показывает, какая доля краткосрочных обязательств может быть, при необходимости, погашена немедленно, рассчитывается как отношение самой ликвидной части краткосрочных активов компании к ее краткосрочным обязательствам.

Коэффициент абсолютной ликвидности = (Краткосрочные финансовые вложения (строка 260 баланса) + Денежные средства и эквиваленты денежных средств (строка 270 баланса)) ÷ Краткосрочные обязательства (строка 690 баланса).

Долговая нагрузка

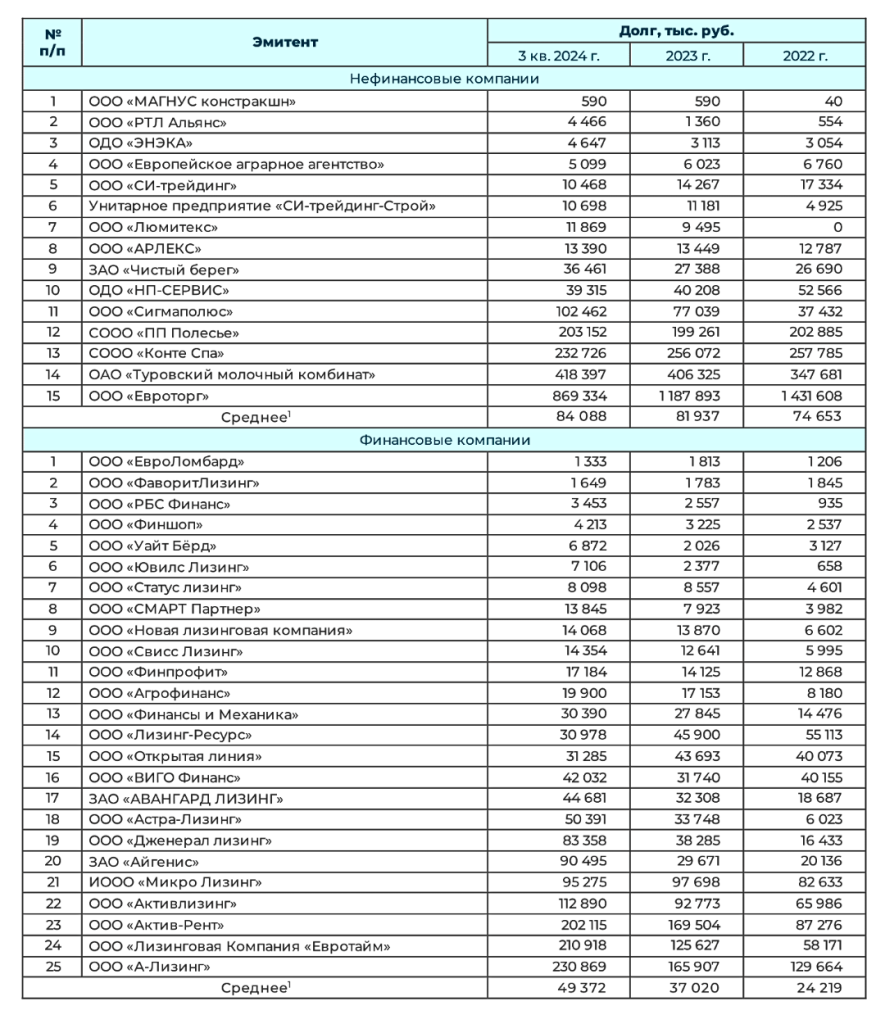

13. Долг

Кредиты и займы, привлекаемые для финансирования текущей деятельности компании или для инвестиционных целей (строительство, приобретение основных средств и др.).

Долг = Долгосрочные кредиты и займы (строка 510 баланса) + Краткосрочные кредиты и займы (строка 610 баланса) + Краткосрочная часть долгосрочных обязательств (строка 620 баланса).

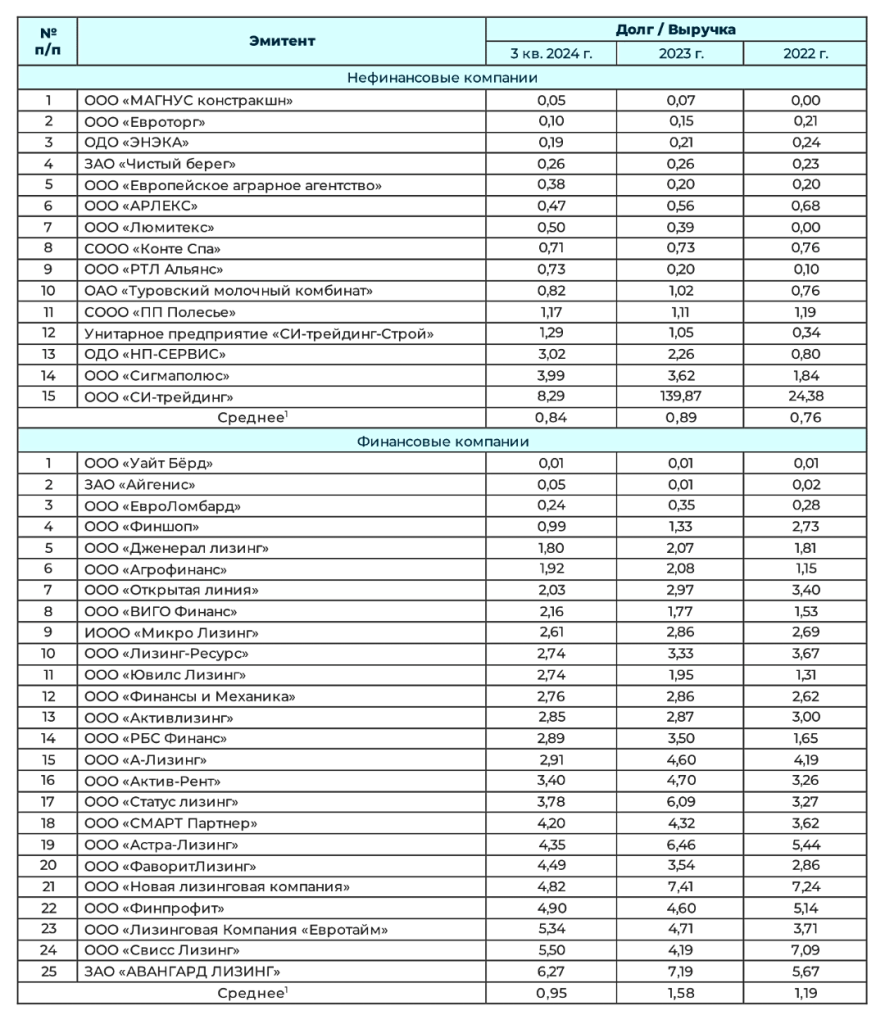

14. Долг / Выручка

Один из мультипликаторов, позволяющих оценить долговую нагрузку на компанию. Чем выше значение, тем больше уровень долговой нагрузки, а значит, и риск неисполнения финансовых обязательств.

Долг / Выручка = Долг (строка 510 баланса + строка 610 баланса + строка 620 баланса) ÷ Выручка от реализации (строка 010 ОПУ).

При расчете мультипликатора за 1-3 кварталы используется значение Выручки, полученной за 4 последние квартала: Выручка с начала отчетного года + Выручка за прошлый год – Выручка за аналогичный период прошлого года.

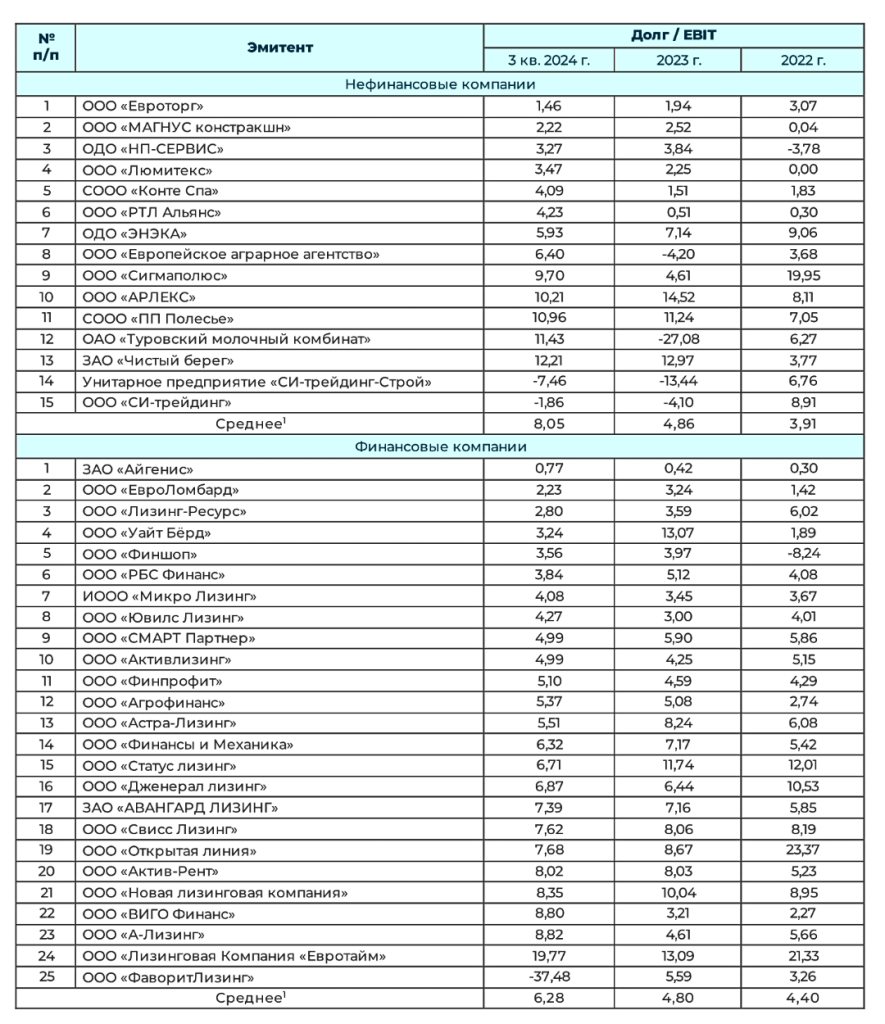

15. Долг / EBIT

Мультипликатор показывает, за какой срок компания может исполнить обязательства, направляя на их погашение весь чистый денежный поток (EBIT – приблизительная оценка средств компании после оплаты операционных расходов). Принято считать, что при значении мультипликатора не более 3-х у компании достаточно низкая долговая нагрузка, выше 3-х и не более 6-ти – заметная долговая нагрузка, с такими значениями компания может работать в периоды реализации инвестиционных проектов, выше 6-ти – высокая долговая нагрузка.

Долг / EBIT = Долг (строка 510 баланса + строка 610 баланса + строка 620 баланса) ÷ EBIT (строка 210 ОПУ + строка 160 ОПУ + строка 131 ОПУ).

При расчете мультипликатора за 1-3 кварталы используется значение EBIT, полученной за 4 последние квартала: EBIT с начала отчетного года + EBIT за прошлый год – EBIT за аналогичный период прошлого года.

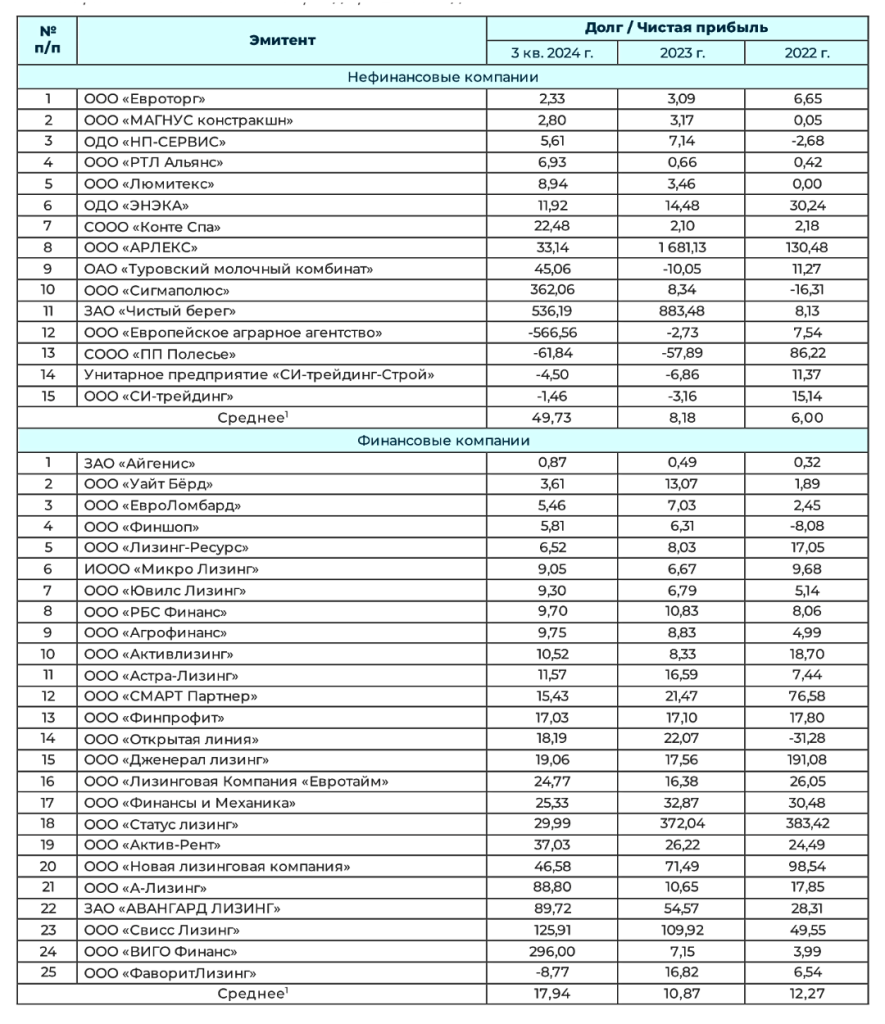

16. Долг / Чистая прибыль

Мультипликатор показывает, за какой срок компания сможет исполнить свои обязательства, направляя на их погашение чистую прибыль при условии сохранения ее уровня в будущих периодах.

Долг / Чистая прибыль = Долг (строка 510 баланса + строка 610 баланса + строка 620 баланса) ÷ Чистая прибыль (строка 210 ОПУ.

При расчете мультипликатора за 1-3 кварталы используется значение Чистой прибыли, полученной за 4 последние квартала: Чистая прибыль с начала отчетного года + Чистая прибыль за прошлый год – Чистая прибыль за аналогичный период прошлого года.

17. Финансовый леверидж

Мультипликатор показывает отношение заёмного капитала к собственным средствам компании. При больших значениях мультипликатора компания теряет финансовую независимость, и ее финансовое положение становится неустойчивым. Слишком низкое значение может говорить об упущенной возможности использовать финансовый рычаг и повысить рентабельность за счет вовлечения в деятельность заемных средств.

Финансовый леверидж = (Активы (строка 300 баланса) — Собственный капитал (строка 490 баланса)) ÷ Собственный капитал (строка 490 баланса).

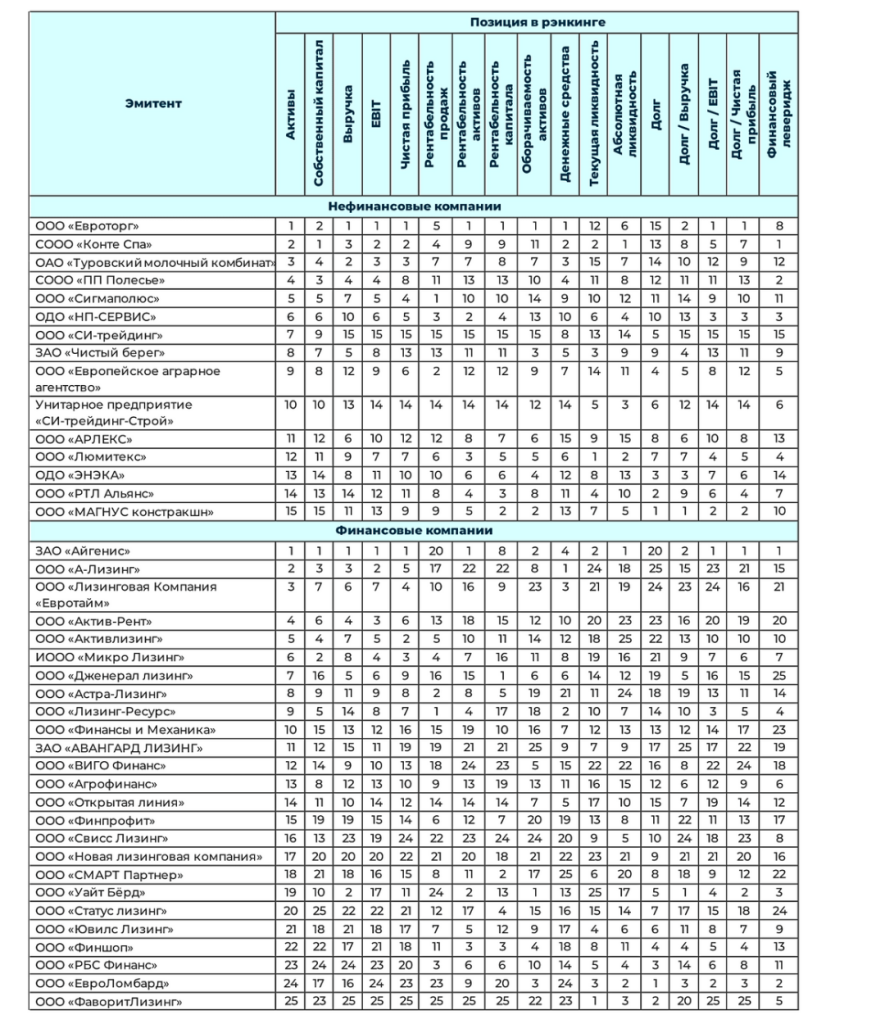

Сводная таблица позиций в рэнкингах

_______________________

Информация, содержащаяся в данном обзоре, представляется исключительно в информационных целях и не является индивидуальной инвестиционной рекомендацией.

ЗАО «Айгенис» не несет ответственности за инвестиционные решения, принятые на основании данной информации.

Использование материалов допускается только с письменного согласия ЗАО «Айгенис»

Поделиться статьей:

Получите полный доступ к статьям

Для этого необходимо зарегистрироваться в приложении (стать клиентом) и оформить консультационный договор:

30 дней

6 бел.руб., в т.ч. НДС

180 дней

27 бел.руб., в т.ч. НДС

360 дней

45 бел.руб., в т.ч. НДС

Установить приложение Aigenis Invest:

Как это работает:

- Напишите или позвоните — мы быстро ответим

- Проконсультируем по всем шагам регистрации в мобильном приложении для старта работы на фондовом рынке

- После завершения сделок вы получите подробный отчет о проведенных операциях и текущем состоянии вашего портфеля в мобильном приложении