Эмитенты облигаций ООО «СИ-Трейдинг» и CУП «СИ-трейдинг-Строй» – результаты деятельности за III квартал 2024 года

Информация о промежуточных итогах деятельности ООО «СИ-Трейдинг» и CУП «СИ-трейдинг-Строй» подготовлена на основании размещенной на ЕПФР финансовой отчетности эмитентов.

ООО «СИ-Трейдинг»

Облигации, допущенные к обращению на БВФБ

* эмитентом допущен дефолт в части погашения номинальной стоимости облигаций по их конечному сроку погашения и выплате купонного дохода

Финансовые показатели эмитента

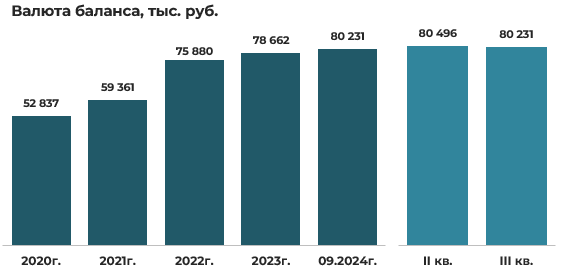

По итогам финансово-хозяйственной деятельности эмитента за 9 месяцев 2024 года стоимость его совокупных активов (валюта баланса) увеличилась по сравнению с началом года на 2% (+1 569 тыс. руб.), составив на конец отчетного периода 80 231 тыс. руб. Весь рост стоимости активов произошел в 1 полугодии 2024 года.

Общий рост активов эмитента в 2024 году был обусловлен ростом стоимости краткосрочных активов (+6 082 тыс. руб.), на фоне снижения стоимости долгосрочных активов (-4 513 тыс. руб.). На последнюю отчетную дату (как и на все предыдущие даты) в структуре активов эмитента наибольшую долю (85%) приходится на стоимость краткосрочных активов.

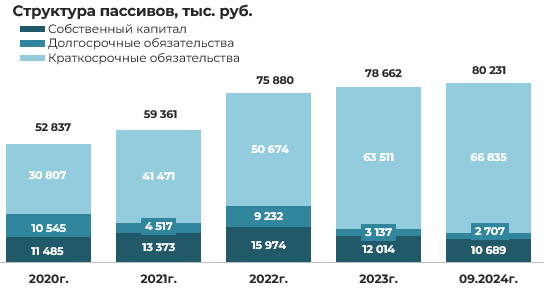

Краткосрочные активы в основном сформированы за счет долгосрочных активов, предназначенных для реализации в размере 57 657 тыс. руб. (85%), увеличившихся за 9 месяцев на 10% (+5 011 тыс. руб.). Удельный вес данных активов составляет 72% валюты баланса эмитента.

В составе долгосрочных активов, предназначенных для реализации, у эмитента, предположительно, учитывается стоимость вложений в строительство недвижимости для дальнейшей ее реализации.

Долгосрочные же активы эмитента в основном сформированы за счет доходных вложений в инвестиционную недвижимость в размере 7 194 тыс. руб. (59%), снизившихся за 9 месяцев на 24% (-2 269 тыс. руб.) и остаточной стоимости основных средств в сумме 3 762 тыс. руб., снизившейся за этот же период на 37% (-2 245 тыс. руб.).

Краткосрочные обязательства преимущественно сформированы за счет обязательств, предназначенных для реализации в размере 30 617 тыс. руб. (46%), увеличившихся за 9 месяцев на 11% (+3 141 тыс. руб.) и краткосрочной кредиторской задолженности в размере 24 211 тыс. руб. (36%), увеличившейся на 16% (+3 270 тыс. руб.). В составе обязательств, предназначенных для реализации, предположительно, отражены обязательства эмитента, связанные с расходами по выбытию долгосрочных активов, предназначенных для реализации.

Основным источником формирования собственного капитала эмитента является нераспределенная прибыль в размере 8 293 тыс. руб. (78%), снизившаяся за 9 месяцев 2024 года из-за полученного в этом периоде убытка на 14% (-1 325 тыс. руб.).

Долгосрочные обязательства в полном объеме представлены долгосрочными обязательствами по лизинговым платежам в размере 2 707 тыс. руб., увеличившимися за 2024 год на 14% (+338 тыс. руб.).

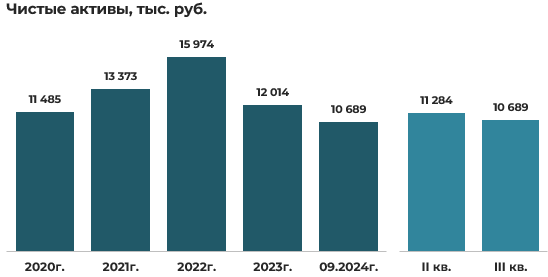

В 2024 году за счет полученного в этом периоде непокрытого убытка стоимость чистых активов эмитента уменьшилась на 11% (-1 325 тыс. руб.).

Результаты деятельности и рентабельность эмитента

Основным видом текущей деятельности эмитента является реализация в качестве заказчика проектов строительства жилой и коммерческой недвижимости.

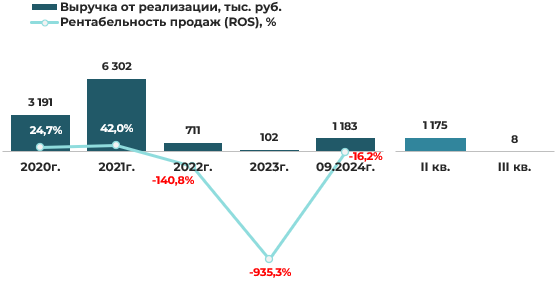

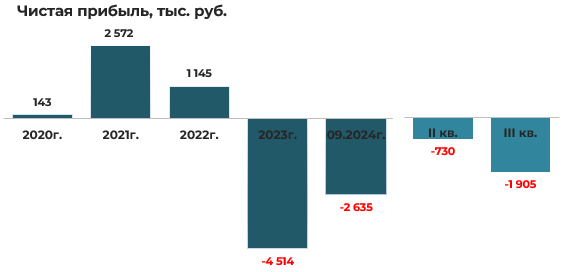

Выручка по основному виду деятельности за 9 месяцев 2024 года составила 1 183 тыс. руб. против 23 тыс. руб. полученных в аналогичном периоде прошлого года, и вся основная ее часть была получена в 1 полугодии. Рентабельность продаж в 2022–2024 годах отрицательная, при этом по итогам 9 месяцев 2024 года в силу наличия выручки этот показатель по сравнению с 2023 годом в целом, существенно улучшился.

По итогам 9 месяцев 2024 года эмитент получил непокрытый убыток в размере 2 635 тыс. руб., против прибыли в размере 3 тыс. руб. полученной в аналогичном периоде прошлого года. Практически весь убыток в 2023 году был получен по итогам 4 квартала, а в 2024 году основная сумма полученного убытка пришлась на 3 квартал.

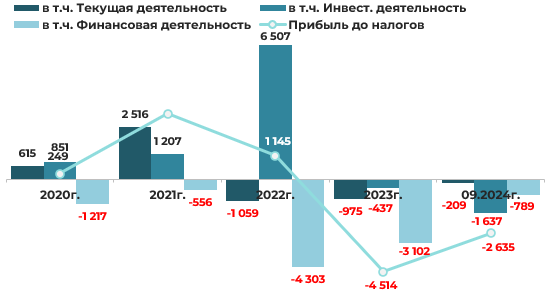

За 9 месяцев 2024 году убыток от текущей деятельности составил 209 тыс. рублей, что на 72% (537 тыс. руб.) меньше убытка, полученного в аналогичном периоде прошлого года в размере 746 тыс. руб.

Доходы по инвестиционной деятельности в последнем периоде составили 5 534 тыс. руб. и в основном (на 92%) были сформированы за счет доходов от выбытия основных средств в размере 5 076 тыс. руб., а расходы 7 171 тыс. руб. в основном (на 96%) за счет расходов от выбытия основных средств в размере 6 903 тыс. руб. Таким образом, по итогам 9 месяцев 2024 года за счет превышения расходов от выбытия основных средств над доходами от их выбытия убыток по инвестиционной деятельности эмитента составил 1 637 тыс. руб.

По финансовой деятельности в 2024 году доходы составили 465 тыс. руб., и на 62% были сформированы за счет положительных курсовых разниц от пересчета активы и обязательств в размере 289 тыс. руб., а расходы 1 254 тыс. руб. из них 784 тыс. руб. (63%) – проценты к уплате и 470 тыс. руб. (37%) — отрицательные курсовые разницы от пересчета активов и обязательств. В целом, убыток по финансовой деятельности эмитента составил 789 тыс. руб.

Дебиторская и кредиторская задолженность

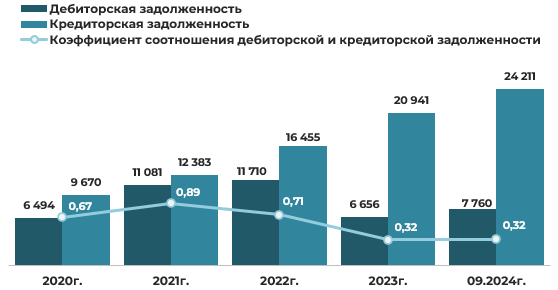

За 9 месяцев 2024 года дебиторская задолженность эмитента увеличилась на 17% (+1 104 тыс. руб.) и составила 7 760 тыс. руб., а кредиторская задолженность выросла на 16% (+3 270 тыс. руб.), составив на конец отчетного периода 24 211 тыс. руб.

Данные изменения практически не оказали никакого влияния на коэффициент соотношения дебиторской и кредиторской задолженности (нормируемое значение в пределах 0,9–1,0).

В составе кредиторской задолженности основной удельный вес (93%) приходится на задолженность перед покупателями по полученным авансам в сумме 22 583 тыс. руб., которая за 9 месяцев 2024 года увеличилась на 17% (+3 280 тыс. руб.).

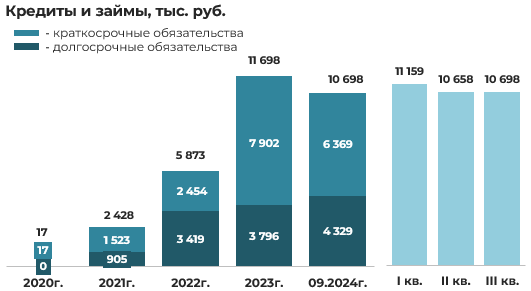

Долгосрочные и краткосрочные финансовые обязательства

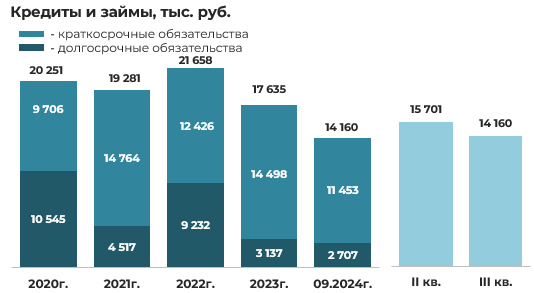

За 9 месяцев 2024 года общий размер задолженности по кредитам, займам и лизингам, в целом, снизился на 20% (-3 475 тыс. руб.). В структуре обязательств основной удельный вес (81%) приходится на задолженность по краткосрочным обязательствам.

Краткосрочные платные обязательства на 91% сформированы за счет краткосрочных кредитов и займов и краткосрочной части долгосрочных обязательств по кредитам и займам в размере 10 468 тыс. руб., снизившихся за 9 месяцев на 22% (-3 031 тыс. руб.), и на 9% за счет краткосрочных обязательств по лизинговым платежам в размере 985 тыс. руб., практически за 9 месяцев не изменившихся.

Долгосрочные же платные обязательства в полном объеме сформированы за счет долгосрочных обязательств по лизинговым платежам в размере 2 707 тыс. руб., за год увеличившихся на 14% (+338 тыс. руб.).

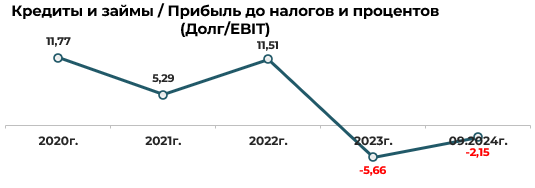

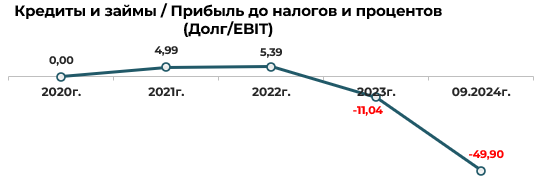

Данный коэффициент отражает уровень долговой нагрузки компании и показывает за какое время (лет) компания сможет исполнить свои обязательства, направляя на их погашение весь чистый денежный поток. Чем выше значение показателя, тем больше уровень долговой нагрузки, а значит, и риск неисполнения финансовых обязательств.

В международной практике «нормальным» представляется коэффициент, значение которого <3. Компании с показателем превышающим 4–5, характеризуются высокой долговой нагрузкой.

Уровень долговой нагрузки относительно текущей деятельности эмитента крайне высокий.

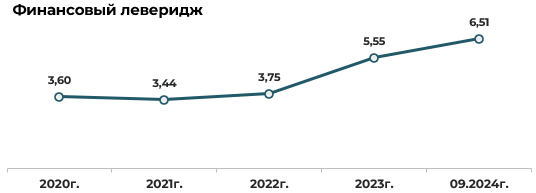

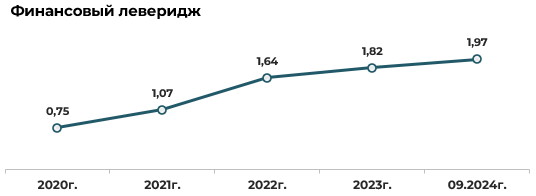

Коэффициент финансового левериджа показывает соотношение заемного и собственного капитала компании. Оптимальным соотношением считается равное соотношение обязательств и собственного капитала (чистых активов), т.е. коэффициент финансового левериджа равный 1.

Показатель финансового левериджа за 9 месяцев 2024 года из-за снижения доли собственного капитала увеличился, и на конец отчетного периода более чем в 6 раз превышает оптимальное для него значение.

Платежеспособность и ликвидность. Мультипликаторы

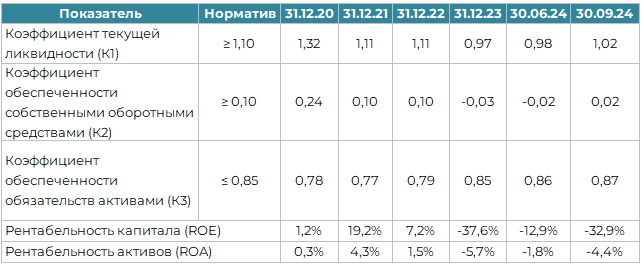

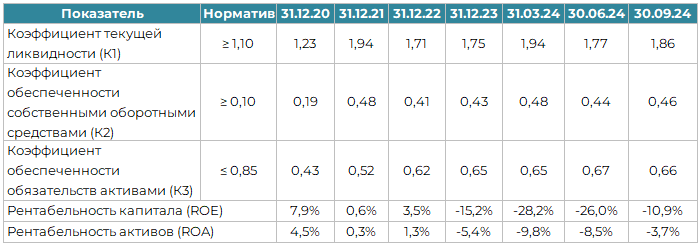

На последнюю отчетную дату все ключевые финансовые показатели не соответствуют установленным нормативам, но при этом достаточно близки к ним, что свидетельствует об удовлетворительной структуре баланса эмитента. Отметим, что ухудшение этих показателей наблюдалось с 2020 года, а по итогам 2024 года произошло определенное их улучшение.

Показатели рентабельности капитала (ROE) и рентабельности активов (ROA) эмитента в 2023 и 2024 годах значительно снизились и приняли отрицательное значение.

Выводы и предположения

На основе проведенного финансового анализа ООО «СИ-Трейдинг» можно сделать вывод о критическом текущем финансовом состоянии компании. Эмитент уже допустил дефолт по двум выпускам облигаций (39-му и 40-му) в марте и ноябре 2024 года соответственно, не исполнив обязательства как по погашению номинальной стоимости облигаций, так и по выплате купонного дохода. На момент составления данного обзора эти обязательства остаются непогашенными.

Финансовые показатели компании демонстрируют существенное ухудшение. За 9 месяцев 2024 года эмитент получил непокрытый убыток в размере 2 635,0 тыс. руб., при этом основная часть убытка пришлась на третий квартал. Основные убытки связаны с инвестиционной и финансовой деятельностью, включая превышение расходов над доходами от выбытия основных средств и значительные затраты на уплату процентов.

Показатели рентабельности капитала (ROE) и активов (ROA) находятся в отрицательной зоне. Особую тревогу вызывает крайне высокий уровень долговой нагрузки относительно текущей деятельности, а коэффициент финансового левериджа более чем в 6 раз превышает оптимальное значение.

Структура баланса компании также вызывает определенные опасения, несмотря на формально удовлетворительные показатели ликвидности.

Дополнительным негативным фактором является наличие на данный момент согласно Реестру задолженностей по исполнительным документам Министерства юстиции РБ 21 исполнительного производства против компании с общей суммой непогашенной задолженности порядка 2,0 млн рублей, что свидетельствует о системных проблемах с платежеспособностью и исполнением обязательств перед контрагентами.

Учитывая текущее финансовое состояние компании, отрицательную динамику финансовых показателей, наличие дефолтов по облигациям и существенную задолженность по возбужденным исполнительным производствам вероятность восстановления платежеспособности эмитента в краткосрочной перспективе представляется крайне низкой, а инвестиционные риски для потенциальных и существующих инвесторов оцениваются как чрезвычайно высокие а инвесторам рекомендуется проявлять максимальную осторожность при принятии решений, связанных с данным эмитентом.

CУП «СИ-трейдинг-Строй»

Облигации, допущенные к обращению на БВФБ

* По облигациям данных выпусков эмитентом допущен дефолт в части выплаты купонного дохода

Финансовые показатели эмитента

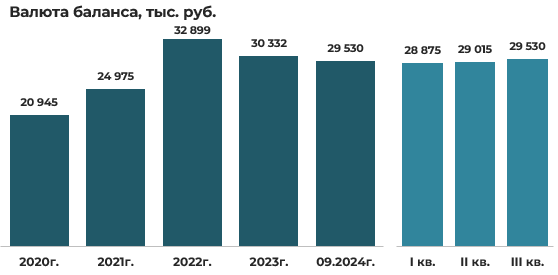

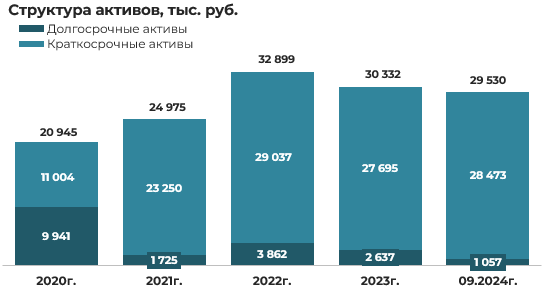

По итогам финансово-хозяйственной деятельности эмитента за 9 месяцев 2024 года стоимость его совокупных активов (валюта баланса) уменьшилась по сравнению с началом года на 3% (-802 тыс. руб.), и на конец отчетного периода составила 29 530 тыс. руб. Данная тенденция является продолжением негативной динамики 2023 года, по итогам которого снижение валюты баланса составило 8% (-2 567 тыс. руб.).

На последнюю отчетную дату в структуре активов эмитента наибольший удельный вес (96%) приходится на стоимость краткосрочных активов в размере 28 473 тыс. руб., увеличившихся за 9 месяцев 2024 года на 3% (+778 тыс. руб.).

Краткосрочные активы в основном сформированы за счет краткосрочных финансовых вложений в сумме 11 105 тыс. руб. (39%), за 9 месяцев увеличившихся на 4% (+423 тыс. руб.) и дебиторской задолженности в размере 10 484 тыс. руб. (37%), увеличившейся за этот период также на 4% (+377 тыс. руб.).

Долгосрочные активы эмитента преимущественно сформированы за счет

долгосрочных финансовых вложений в размере 686 тыс. руб. (65%), за 9 месяцев 2024 года увеличившихся на 7% (+45 тыс. руб.) и остаточной стоимости основных средств в размере 371 тыс. руб. (35%), снизившейся за последний отчетный период на 81% (-1 597 тыс. руб.).

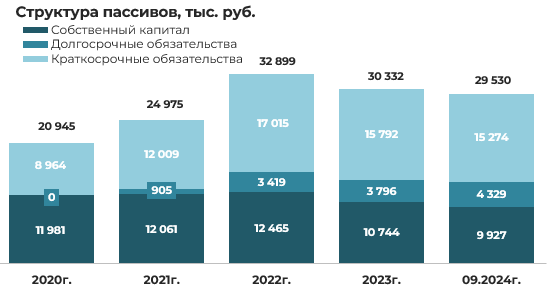

В структуре пассивов эмитента основной удельный вес приходится на задолженность по краткосрочным обязательствам и собственный капитал (52% и 34% соответственно).

Краткосрочные обязательства в основном сформированы за счет кредиторской задолженности в размере 8 905 тыс. руб. (58%), за 9 месяцев увеличившейся на 12% (+964 тыс. руб.) и задолженности по краткосрочной части долгосрочных обязательств в размере 6 303 тыс. руб. (41%), снизившейся на 19% (-1 505 тыс. руб.).

Основным источником формирования собственного капитала эмитента является нераспределенная прибыль в размере 9 073 тыс. руб. (91%), снизившаяся за 9 месяцев за счет полученного в данном периоде убытка на 7% (-664 тыс. руб.).

Долгосрочные же обязательства в полном объеме сформированы за счет задолженности по кредитам и займам в сумме 4 329 тыс. руб., увеличившейся за 9 месяцев на 30% (+999 тыс. руб.).

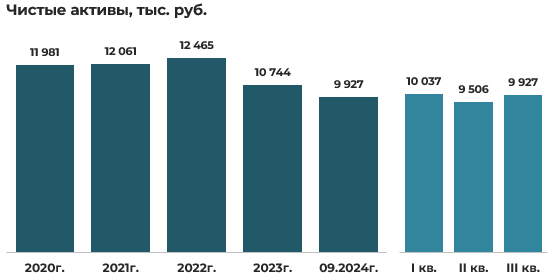

По итогам 9 месяцев 2024 года стоимость чистых активов эмитента сократилась на 817 тыс. руб. (-8%), составив 9 404 тыс. руб. Основным фактором снижения показателя стал полученный в отчетном периоде непокрытый убыток.

Результаты деятельности и рентабельность эмитента

Основным видом деятельности эмитента является осуществление строительно-монтажных работ при возведении, реконструкции или капитальном ремонте жилых зданий и промышленных сооружений.

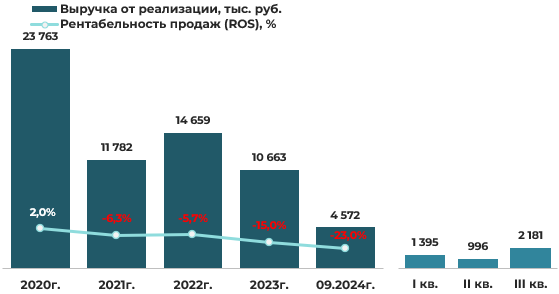

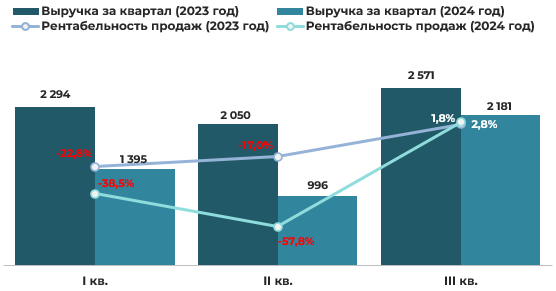

По итогам 9 месяцев 2024 года размер полученной эмитентом выручки от реализации составил 4 572 тыс. руб., что оказалось на 34% (-2 343 тыс. руб.) ниже выручки, полученной в аналогичном периоде прошлого года. Рентабельность продаж за 3 квартала 2024 года отрицательная (-23,0%), при этом по сравнению с аналогичным периодом прошлого года (где рентабельность также была отрицательной) отмечается ее ухудшение на 11 процентных пунктов.

При этом отметим, что если в 1 и 2 кварталах 2024 года рентабельность продаж была глубоко отрицательной (-38,5% и -57,8% соответственно), то по итогам 3 квартала рентабельность продаж уже приняла положительное значение и составила 2,8%.

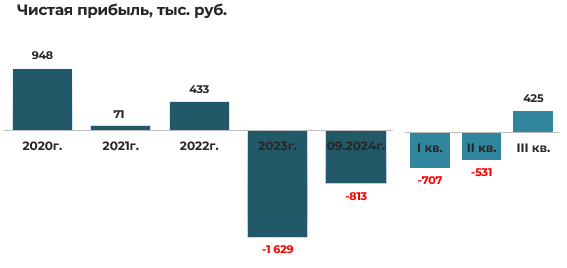

По итогам деятельности за 9 месяцев 2024 года эмитентом был получен непокрытый убыток в размере 813 тыс. руб., что в 12,5 раз (на 748 тыс. руб.) превышает убыток, полученный в аналогичном периоде прошлого года (-65 тыс. руб.)

Отметим, что если в 1 и 2 кварталах результатом деятельности эмитента были непокрытые убытки (-707 тыс. руб. и -531 тыс. руб.). то по итогам 3 квартала была получена чистая прибыль в размере 425 тыс. руб.

В 2023 году эмитент получил непокрытый убыток в размере 1 629 тыс. руб., против прибыли в размере 433 тыс. руб. полученной в 2022 году. Практически весь убыток был получен по итогам 4 квартала 2023 года.

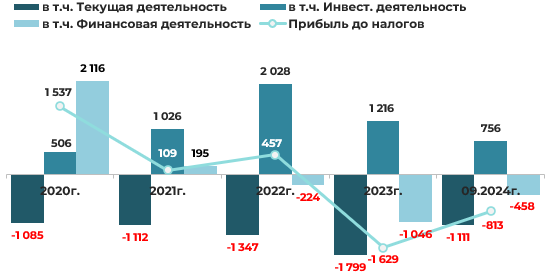

За 9 месяцев 2024 года убыток от текущей деятельности составил 1 111 тыс. рублей.

Основной причиной убытка по текущей деятельности эмитента является высокая себестоимость оказываемых услуг по отношению к его выручке от реализации (превышение на 12%).

Доходы по инвестиционной деятельности в последнем периоде составили 1 731 тыс. руб. и были сформированы за счет доходов от выбытия основных средств в размере 1 400 тыс. руб. (81%) и начисленных процентов к получению по предоставленным займам в сумме 323 тыс. руб. (19%), а расходы 975 тыс. руб. исключительно за счет расходов от выбытия основных средств. Таким образом, по итогам 9 месяцев 2024 года в основном за счет превышения доходов от выбытия основных средств над расходами от их выбытия прибыль по инвестиционной деятельности эмитента составила 756 тыс. руб.

По финансовой деятельности в этом периоде доходы составили 1 767 тыс. руб., и были сформированы за счет положительных курсовых разниц от пересчета активы и обязательств в размере 1 289 тыс. руб. (73%) и прочих доходов в сумме 478 тыс. руб. (27%). Расходы по данному виду деятельности составили 2 225 тыс. руб. из них 864 тыс. руб. (39%) — отрицательные курсовые разницы от пересчета активов и обязательств, 701 тыс. руб. (32%) — проценты, уплаченные по кредитам и займам и 660 тыс. руб. (30%) – прочие расходы. В целом, убыток по финансовой деятельности эмитента составил 458 тыс. руб.

Таким образом, по итогам 9 месяцев 2024 года прибыль по инвестиционной деятельности полученная за счет продажи основных средств и начисленных процентов по предоставленным займам, не смогла перекрыть убытки полученные по текущей и финансовой деятельности, и в целом за данный период непокрытый убыток составил 813 тыс. руб.

Дебиторская и кредиторская задолженность

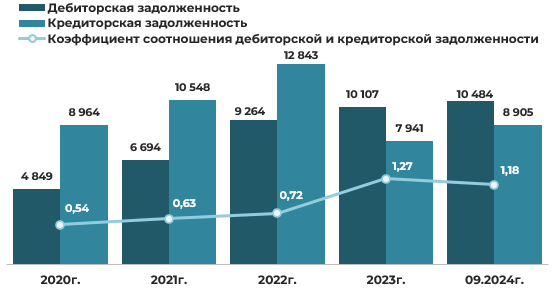

За 9 месяцев 2024 года дебиторская задолженность практически не изменилась и на конец отчетного периода составила 10 484 тыс. руб., а кредиторская увеличилась на 15% (+964 тыс. руб.). достигнув 8 905 тыс. руб. Данное структурное изменение привело к определенному улучшению коэффициента соотношения дебиторской и кредиторской задолженности (нормируемое значение в пределах 0,9–1,0), который на последнюю отчетную дату находится достаточно близко к нормируемым значениям.

В составе кредиторской задолженности основной удельный вес (60%) приходится на задолженность перед покупателями по полученным авансам в сумме 5 370 тыс. руб., которая за 9 месяцев увеличилась 15% (+703 тыс. руб.). Основными контрагентами являются: «связанная» компания ООО «СИ-трейдинг» (3 481 тыс. руб.), UAB «Baltic Energy Projects» (1 192 тыс. руб.).

Долгосрочные и краткосрочные финансовые обязательства

За 9 месяцев 2024 года общий размер задолженности по кредитам, займам, в целом, снизился на 9% (-1 000 тыс. руб.). В структуре обязательств основной удельный вес (60%) приходится на задолженность по краткосрочным обязательствам.

Краткосрочные платные финансовые обязательства на 99% сформированы за счет краткосрочных кредитов и займов в размере 6 303 тыс. руб., снизившихся за 9 месяцев на 19% (-1 505 тыс. руб.), а долгосрочные обязательства в полном объеме за счет задолженности по долгосрочным кредитам и займам в размере 4 329 тыс. руб., увеличившихся за отчетный период на 30% (+999 тыс. руб.).

В целом, задолженность эмитента по краткосрочным обязательствам за 9 месяцев 2024 года снизилась на 19% (-1 533 тыс. руб.), что на фоне роста долгосрочных обязательств привело к улучшению структуры его баланса.

Данный коэффициент отражает уровень долговой нагрузки компании и показывает за какое время (лет) компания сможет исполнить свои обязательства, направляя на их погашение весь чистый денежный поток. Чем выше значение показателя, тем больше уровень долговой нагрузки, а значит, и риск неисполнения финансовых обязательств.

В международной практике «нормальным» представляется коэффициент, значение которого <3. Компании с показателем превышающим 4–5, характеризуются высокой долговой нагрузкой.

Уровень долговой нагрузки относительно текущей деятельности эмитента крайне высокий.

Коэффициент финансового левериджа показывает соотношение заемного и собственного капитала компании. Оптимальным соотношением считается равное соотношение обязательств и собственного капитала (чистых активов), т.е. коэффициент финансового левериджа равный 1.

Показатель финансового левериджа, последовательно ухудшаясь с 2021 года на конец последнего отчетного периода при этом находится в пределах значений достаточно близких к оптимальному.

Платежеспособность и ликвидность. Мультипликаторы

На последнюю отчетную дату, как и на все другие рассматриваемые даты, все ключевые финансовые коэффициенты соответствуют их нормативным значениям, что свидетельствует о сбалансированной структуре баланса эмитента. В 2024 году финансовые коэффициенты незначительно улучшились.

Показатели рентабельности капитала (ROE) и рентабельности активов (ROA) эмитента в 2023 году и 1 квартале 2024 года существенно снизились и приняли отрицательное значение.

Выводы и предположения

На основе финансового анализа СУП «СИ-трейдинг-Строй» можно сделать вывод о существенном ухудшении финансового состояния компании, которое во многом обусловлено проблемами материнской компании ООО «СИ-Трейдинг». Являясь дочерней структурой, компания сильно зависит от заказов головной организации, что в текущих условиях создает дополнительные риски.

За 9 месяцев 2024 года компания показала значительное снижение выручки по сравнению с аналогичным периодом прошлого года (на 34%), получив убыток в размере 813 тыс. рублей, что в 12,5 раз превышает убыток аналогичного периода 2023 года. Себестоимость услуг превышает выручку на 12%, что делает основную деятельность компании убыточной. При этом стоит отметить некоторое улучшение показателей в третьем квартале 2024 года, когда компании удалось получить небольшую прибыль.

Несмотря на то, что ключевые финансовые коэффициенты формально находятся в пределах нормативных значений, а показатель финансового левериджа близок к оптимальному, уровень долговой нагрузки относительно текущей деятельности оценивается как крайне высокий. Это особенно важно в контексте того, что компания уже допустила дефолт по выплате купонного дохода по облигациям 1-го и 2-го выпусков, и на момент составления отчета эти обязательства остаются непогашенными.

Дополнительную обеспокоенность вызывает наличие согласно Реестру задолженностей по исполнительным документам Министерства юстиции РБ 9 исполнительных производств против компании с общей суммой непогашенной задолженности порядка 1,4 млн рублей, что свидетельствует о серьезных проблемах с текущей платежеспособностью эмитента.

Учитывая текущее состояние компании, ее зависимость от проблемной материнской структуры, наличие дефолтов по облигациям, отрицательную динамику основных финансовых показателей и существенную задолженность по возбужденным исполнительным производствам вероятность восстановления стабильной платежеспособности в ближайшей перспективе оценивается как крайне низкая. Более того, проблемы материнской компании ООО «СИ-Трейдинг» могут привести к дальнейшему ухудшению положения эмитента. Инвестиционные риски оцениваются как очень высокие, а инвестиции в ценные бумаги данного эмитента на данный момент представляются крайне рискованными.

________________________

Информация, содержащаяся в данном обзоре, представляется исключительно в информационных целях и не является индивидуальной инвестиционной рекомендацией.

ЗАО «Айгенис» не несет ответственности за инвестиционные решения, принятые на основании данной информации.

Материал подготовлен 16.01.2025.

Использование материалов допускается только с письменного согласия ЗАО «Айгенис».

Поделиться статьей:

Получите полный доступ к статьям

Для этого необходимо зарегистрироваться в приложении (стать клиентом) и оформить консультационный договор:

30 дней

6 бел.руб., в т.ч. НДС

180 дней

27 бел.руб., в т.ч. НДС

360 дней

45 бел.руб., в т.ч. НДС

Установить приложение Aigenis Invest:

Как это работает:

- Напишите или позвоните — мы быстро ответим

- Проконсультируем по всем шагам регистрации в мобильном приложении для старта работы на фондовом рынке

- После завершения сделок вы получите подробный отчет о проведенных операциях и текущем состоянии вашего портфеля в мобильном приложении