Обзор эмитента облигаций ОАО «Туровский молочный комбинат»

Производство продуктов питания – одна из тех сфер «классического» бизнеса, востребованность и перспективы развития которых не подлежат сомнению. Данный обзор посвящен эмитенту облигаций ОАО «Туровский молочный комбинат», современному высокотехнологичному предприятию по производству полутвердых и мягких сыров по европейским технологиям.

Инструменты

Тикер: ТуровМолКомб Оп3

Номинальная стоимость: 1000 USD

Объем выпуска: 3 000 000 USD (3 000 штук)

Купонный доход: 6,5% годовых, выплата ежеквартально (ближайшая дата выплаты процентного дохода – 10.05.2022)

Срок обращения: по 09.08.2023 (допущены к обращению на Белорусской валютно-фондовой бирже – с 23.08.2018)

Дата досрочного выкупа облигаций эмитентом (доступная): 10.08.2022 (25% от объема размещенных облигаций, требуется предварительное уведомление эмитента)

Обеспечение: необеспеченные, объем выпуска в пределах чистых активов (собственного капитала) эмитента (100 483 тыс. руб. на 01.06.2018)

Выпуск полностью размещен, обращается на вторичном рынке

Параметры последней биржевой сделки: дата – 10.08.2021, доходность – 7,32%, количество бумаг – 173 шт. (16 сделок)

Тикер: ТуровМолКомб Оп4

Номинальная стоимость: 1000 USD

Объем выпуска: 6 000 000 USD (6 000 штук)

Купонный доход: 6,5% годовых, выплата ежеквартально (ближайшая дата выплаты процентного дохода – 10.05.2022)

Срок обращения: по 09.08.2023 (допущены к обращению на Белорусской валютно-фондовой бирже – с 23.08.2018)

Дата досрочного выкупа облигаций эмитентом (доступная): 10.08.2022 (25% от объема размещенных облигаций, требуется предварительное уведомление эмитента)

Обеспечение: необеспеченные, объем выпуска в пределах чистых активов (собственного капитала) эмитента (100 483 тыс. руб. на 01.06.2018)

Выпуск полностью размещен, обращается на вторичном рынке

Параметры последней биржевой сделки: дата – 17.02.2022, доходность – 6,49%, количество бумаг – 5 шт. (1 сделка)

Об эмитенте

ОАО «Туровский молочный комбинат» специализируется на выпуске полутвердых и мягких сыров (моцарелла, рикотта, маскарпоне, гауда, сулугуни и др. – всего более 80 сортов).

Предприятие было основано в 2010 году. У истоков его основания стоял бизнесмен Игорь Чернявский. Благодаря его давним деловым связям строительство ТМК стало частью Государственной программы развития Припятского Полесья, значительную финансовую поддержку кредитными ресурсами оказывал ОАО «Белагропромбанк». Запуск производства и первые отгрузки готовой продукции состоялись в мае 2013 года. В 2016 году в состав акционеров вошли Валентин и Дмитрий Байко (СООО «Конте Спа»). Приход новых акционеров позволил в январе 2018 года осуществить запуск второй производственной очереди предприятия.

В настоящий момент мощности ТМК рассчитаны на переработку 700 тонн молока в сутки, более 80% выпускаемой продукции реализуется на внешних рынках, из них порядка 90% – РФ. На предприятии внедрены системы менеджмента безопасности пищевых продуктов и менеджмента качества ISO 22000, ISO 14001, ISO 9001 и HACCP. Благодаря созданию более 430 новых рабочих мест, ТМК является одним из градообразующих предприятий города Турова и Житковичского района.

Кроме того, предприятие активно работает над развитием собственной сырьевой зоны и в настоящее время в его управлении находится 9 сельскохозяйственных предприятий. В целях совершенствования подходов к управлению сельскохозяйственными предприятиями и дальнейшего развития сырьевой зоны, в 2017 году ТМК учредил ООО «Молочная правда», в управление которому были переданы сельскохозяйственные активы. Сельскохозяйственно-молочное направление возглавляет управляющий партнер Игорь Чернявский.

Согласно данным на 20.07.2018 акционерами ТМК являлись:

ООО «Фрэшчиз» (39,43%) – Игорь Чернявский;

СООО «Конте Спа» (19,79%), СООО «КонтеТрейд» (15,51%), ООО «ОДКрегион» (15,70%) – Валентин (Валентинович) и Дмитрий Байко;

Валентин (Михайлович) Байко (5,97%);

предположительно Ковшик Н.П. (3,60%).

На внеочередном общем собрании акционеров, состоявшемся 22.09.2021, рассматривался вопрос об увеличении уставного фонда путем допэмиссии акций, размещаемых путем передачи акционерам в зачет денежных требований к ТМК. Поэтому актуальный состав акционеров и их доли могут отличаться от представленного выше.

Структура активов и пассивов эмитента

С 2016 года по 3 кв. 2021 года чистые активы предприятия выросли в 1,5 раза (с 85 053 тыс. руб. до 128 220 тыс. руб.), при этом, за исключением 2018 года, темп роста в среднем составляет 17%. Снижение чистых активов в 2018 году объясняется полученным по итогам годам убытком, причины которого проанализируем далее.

При этом, поскольку инвестиции ТМК осуществлялись в основном за счет заемных средств, валюта баланса выросла в 2,6 раза (с 241 718 тыс. руб. до 634 013 тыс. руб.).

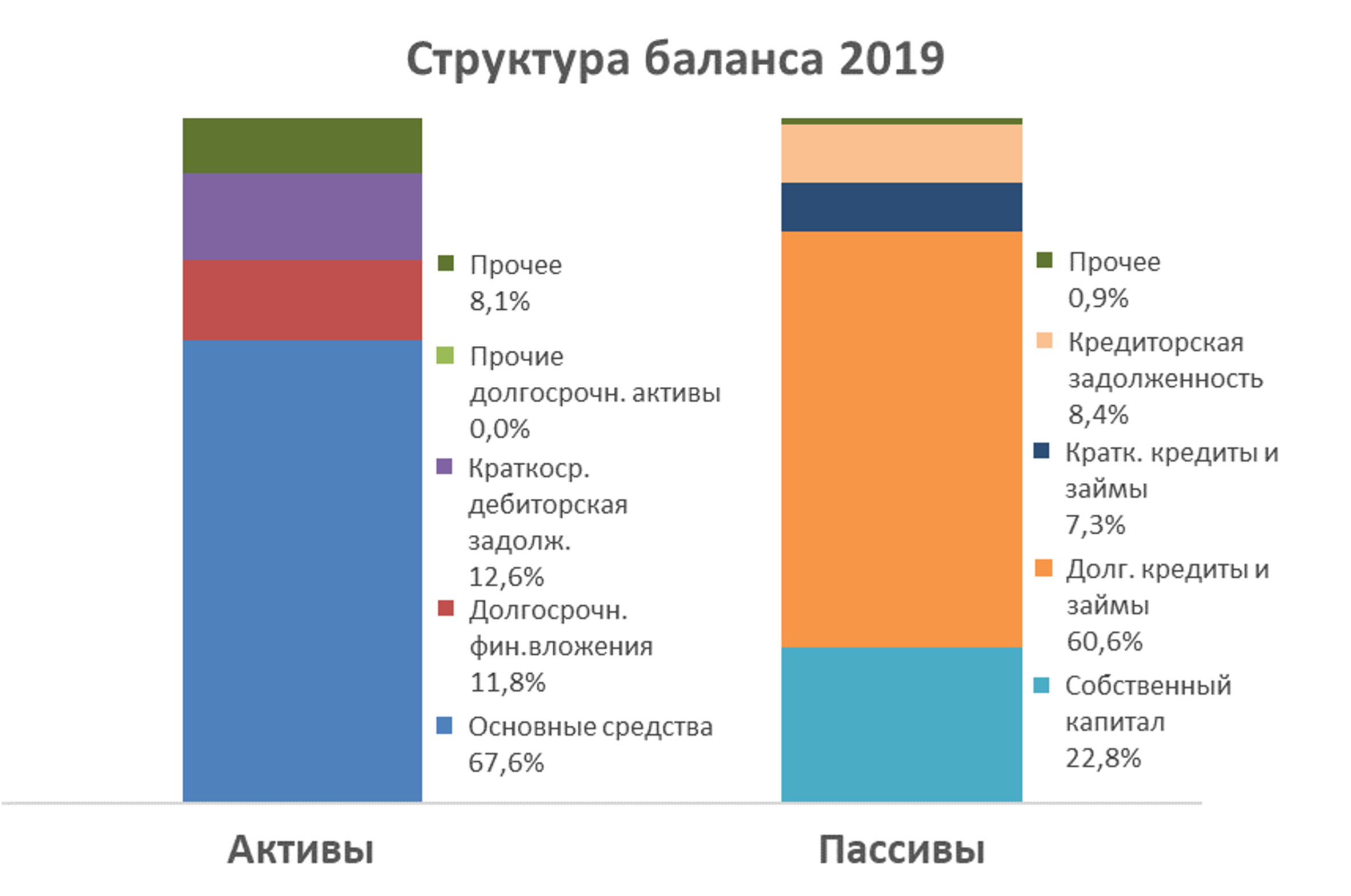

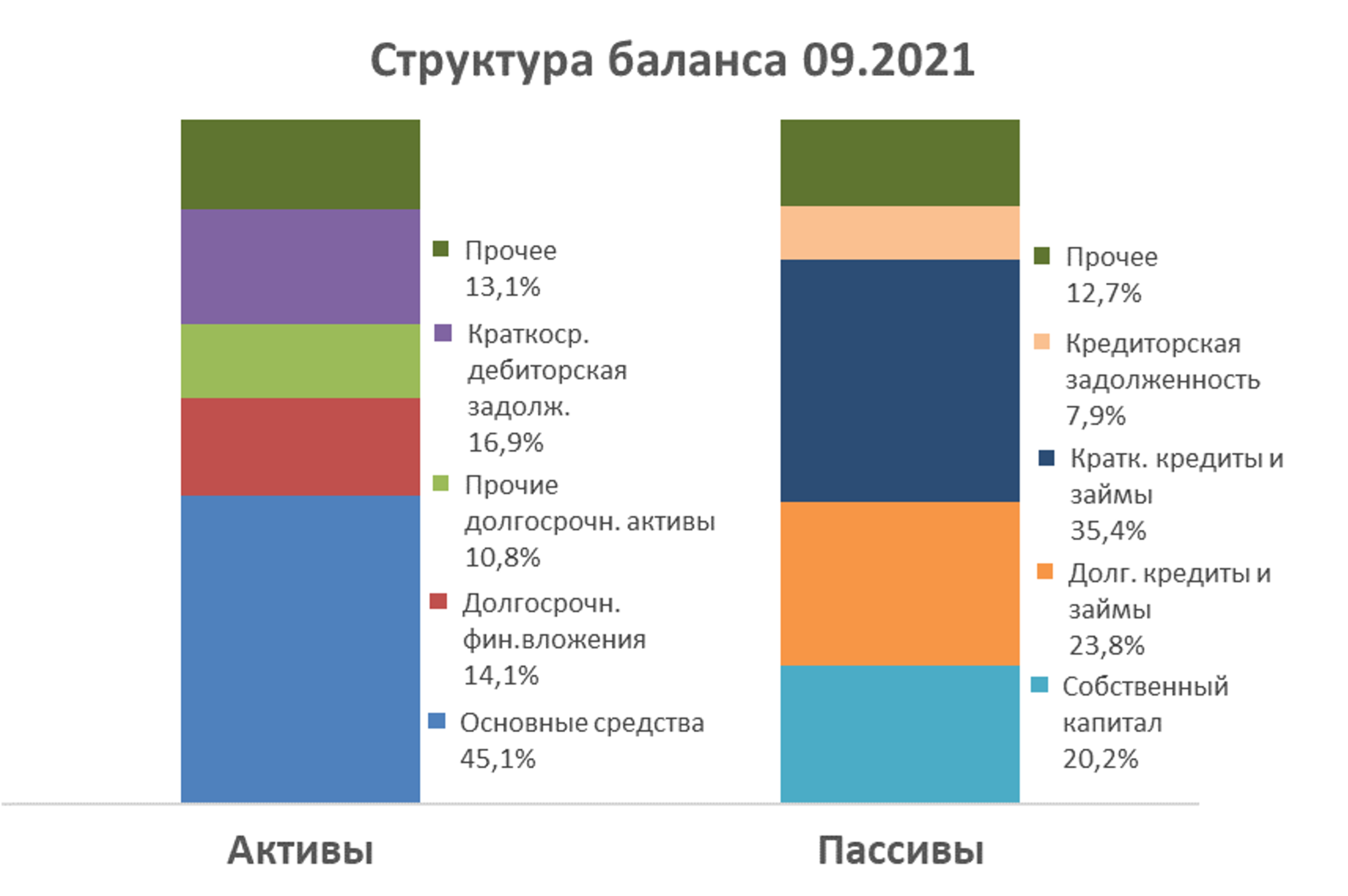

Если сравнить структуру активов и пассивов предприятия на 31.12.2019 и на 30.09.2021, то можно отметить следующие основные моменты:

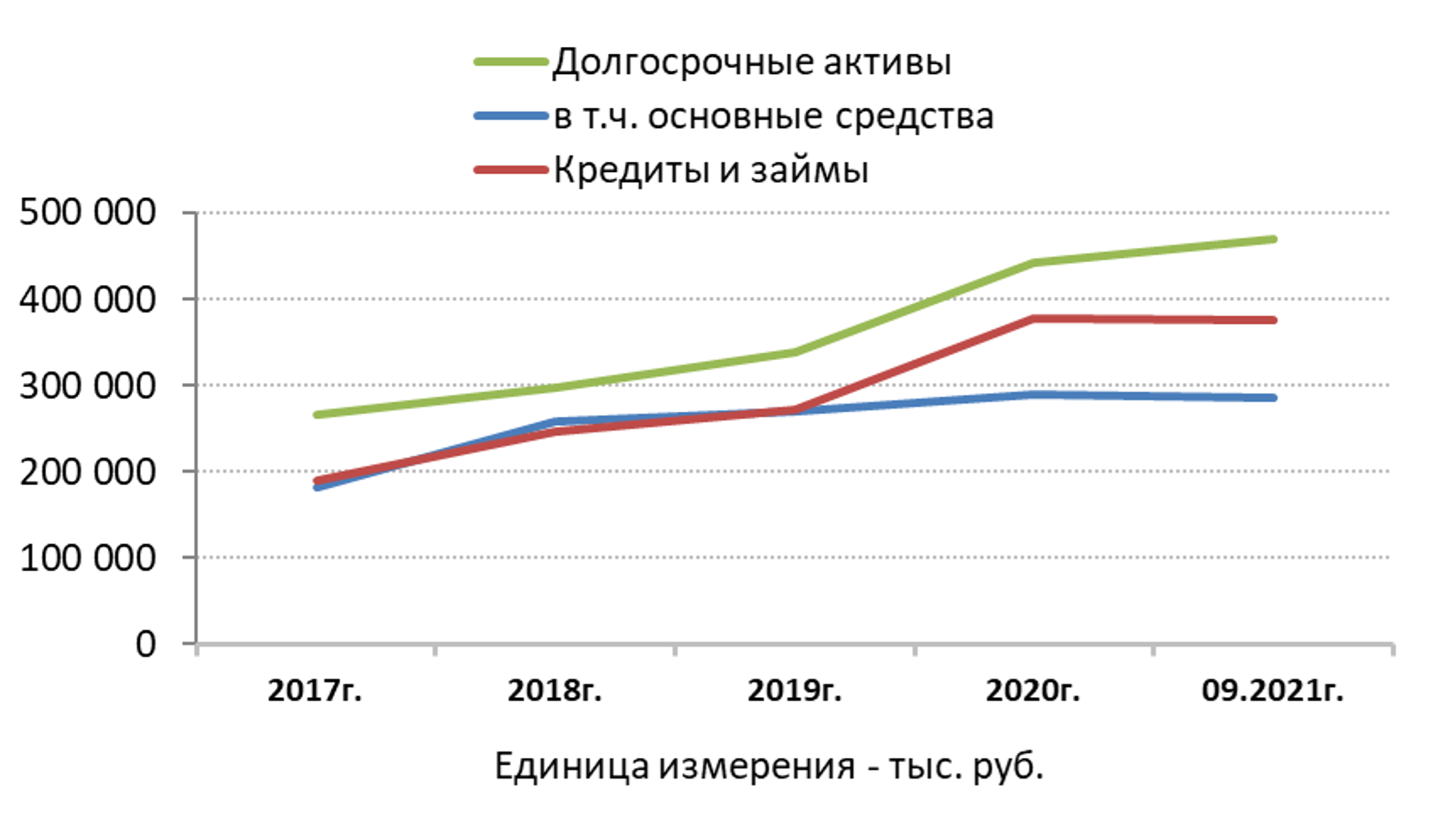

после окончания строительства непосредственно производственных мощностей ТМК активно инвестирует в развитие сырьевой зоны – доля основных средств снизилась с 67,6% до 45,1% (при этом стоимость их выросла), а доля долгосрочных финансовых вложений и прочих долгосрочных активов (где отражаются инвестиции в управляемые ТМК сельскохозяйственные предприятия) выросла до 14,1% и 10,8% соответственно;

в активах выросла доля краткосрочных активов. В основном это вызвано тем, что с ростом выручки увеличилась краткосрочная дебиторская задолженность, доля которой в активах на 30.09.2021 составила 16,9%;

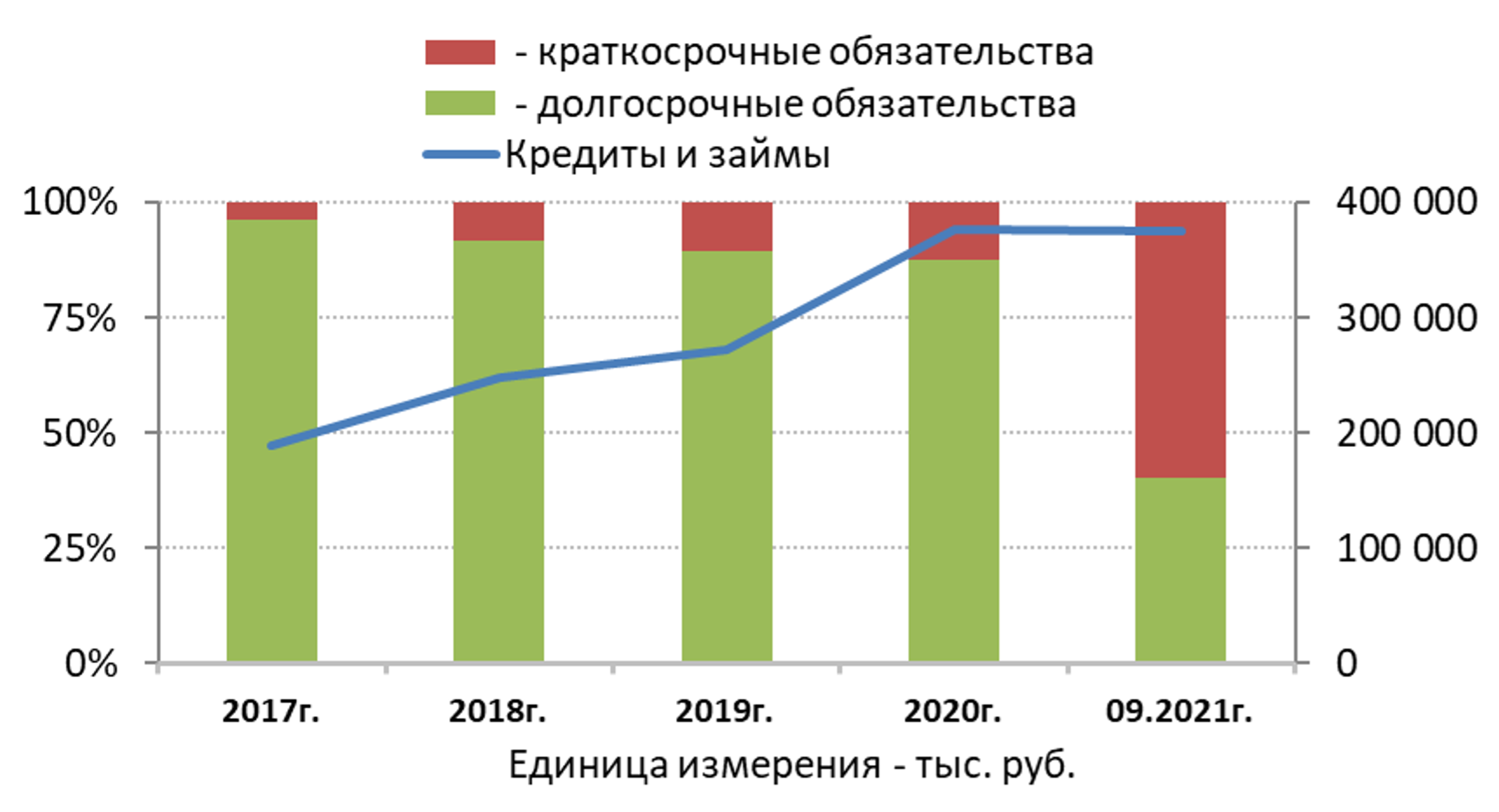

выросла доля краткосрочных обязательств по кредитам и займам с 7,3% до 35,4%. Причиной этому наступление сроков погашения долгосрочных кредитов и займов – наблюдается рост краткосрочной части долгосрочных обязательств. Очевидно, что ТМК необходимо в короткие сроки решать вопрос рефинансирования задолженности.

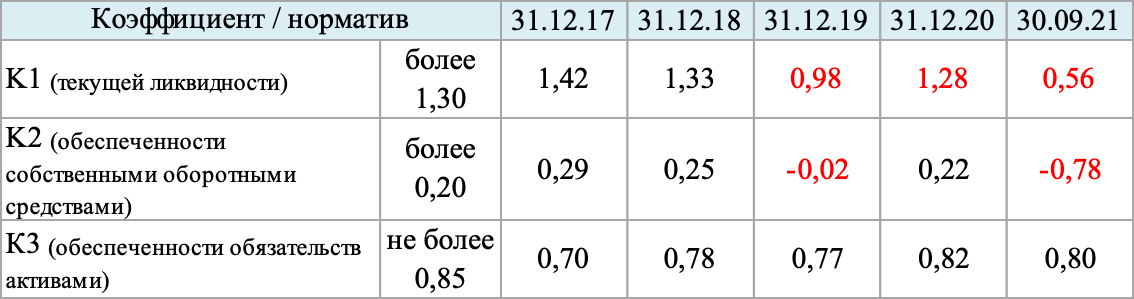

Ухудшение соотношения между краткосрочными и долгосрочными обязательствами по кредитам и займам подтверждается и невыполнением с 2019 года отдельных показателей оценки платежеспособности субъектов хозяйствования.

Финансовые результаты деятельности эмитента

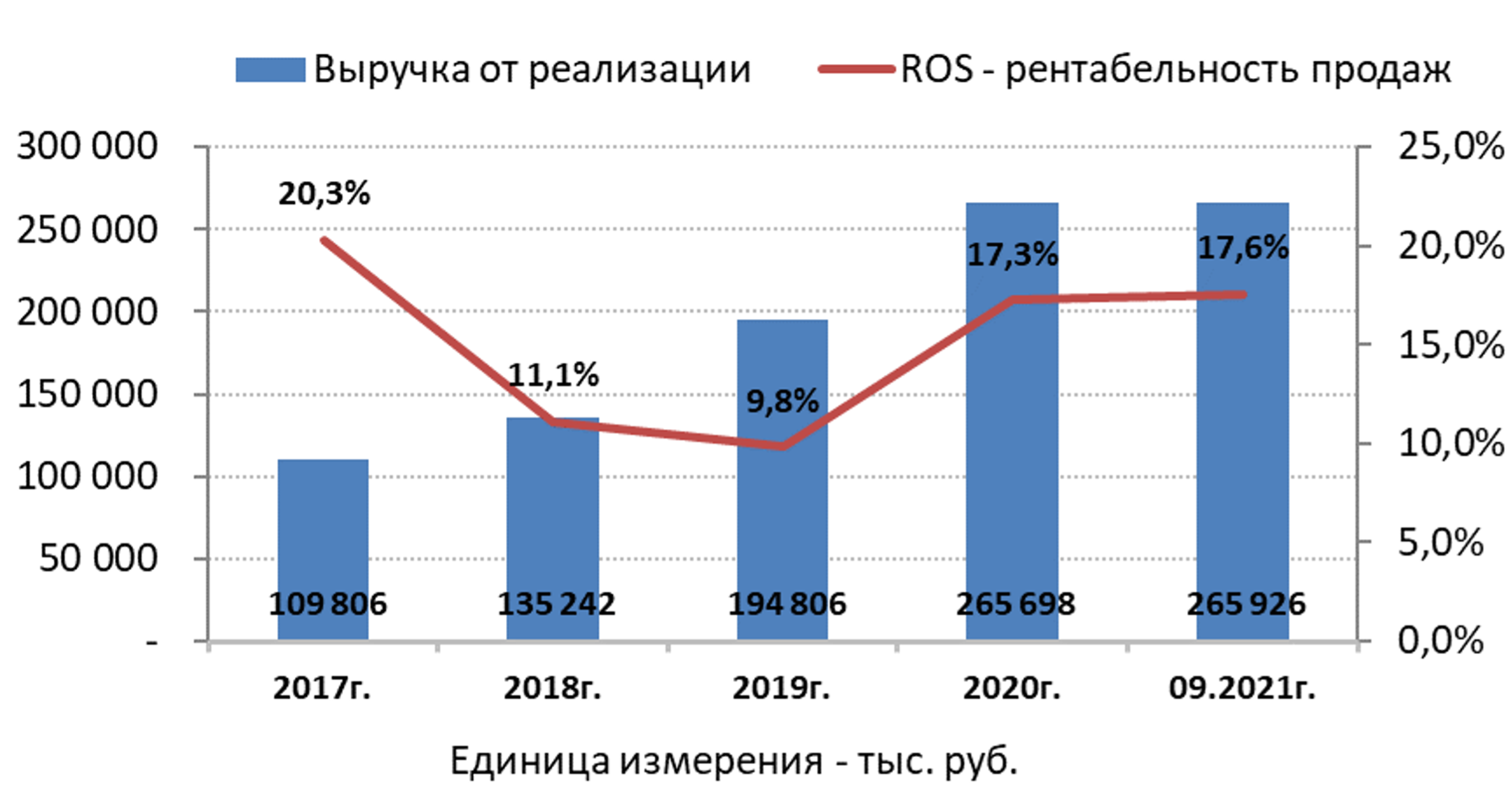

Выручка ТМК растет, совокупный среднегодовой темп роста выручки (CAGR) за 2019-2021 годы (период после запуска в эксплуатацию второй производственной очереди – 2018 год) может составить порядка 38%.

После спада в 2018-2019 годах рентабельность продаж стабилизировалась на уровне 17,3%-17,6%.

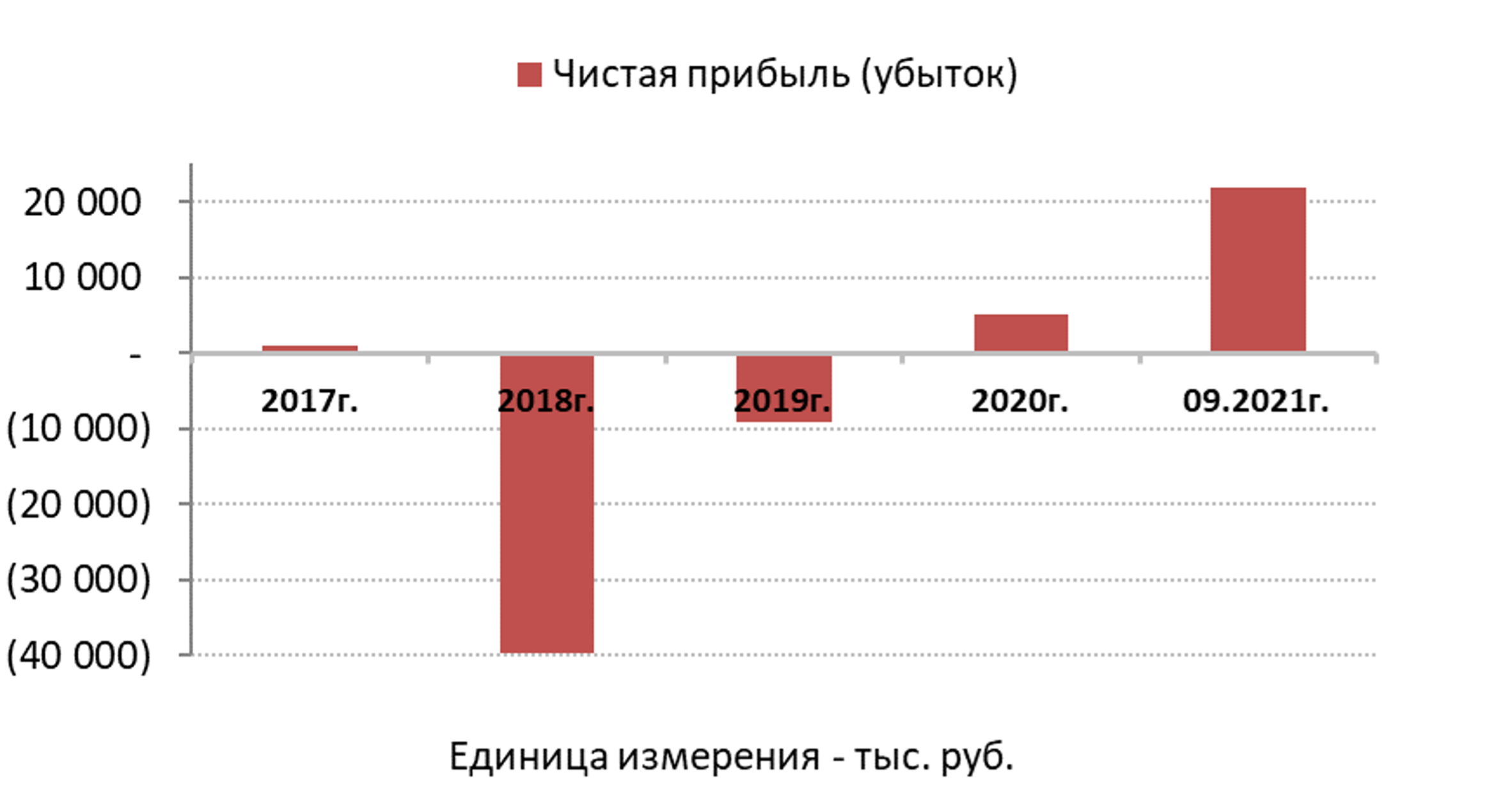

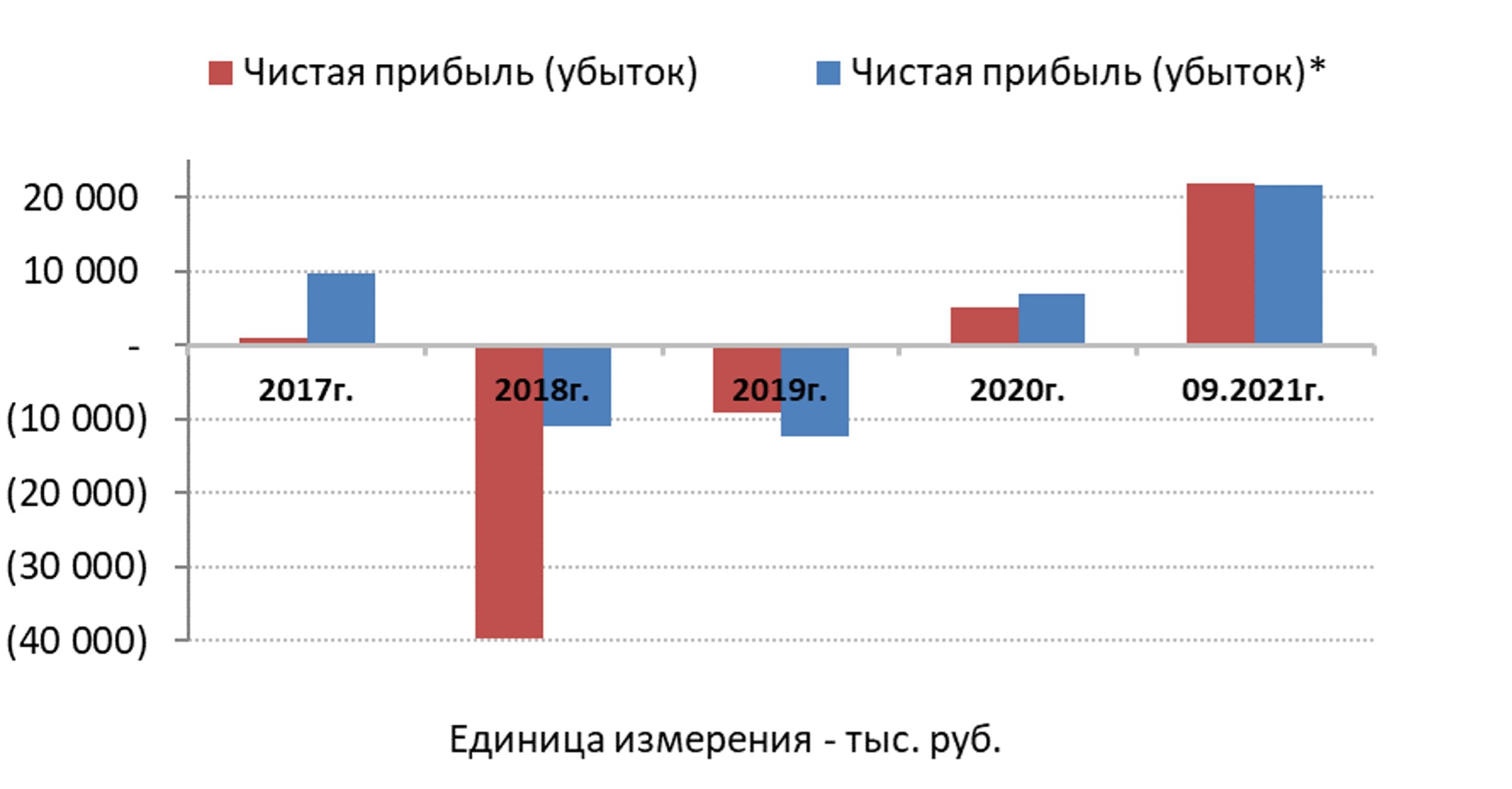

Пока ТМК находится в стадии интенсивных инвестиций в развитие, чистая прибыль не была основным целевым показателем для предприятия. Отрицательный финансовый результат в 2018-2019 годах вызван уже отмечавшимся ранее снижением рентабельности.

Но основная сумма убытка, полученного в 2018 году, – это курсовые разницы от пересчета активов и обязательств. В 2018 году произошло снижение курса российского рубля по отношению к доллару США на 21,1%. Это вызвало укрепление белорусского рубля к российскому на 9,2% и ослабление по отношению к доллару США на 9,5%. Поскольку основная часть продукции поставляется в РФ (предполагаем, что с оплатой в российских рублях), а часть кредитной задолженности выражена в долларах США, то финансовый результат получился весьма неприятным. Это хорошо видно на следующем графике, где рассчитана чистая прибыль (убыток)* – без учета курсовых разниц.

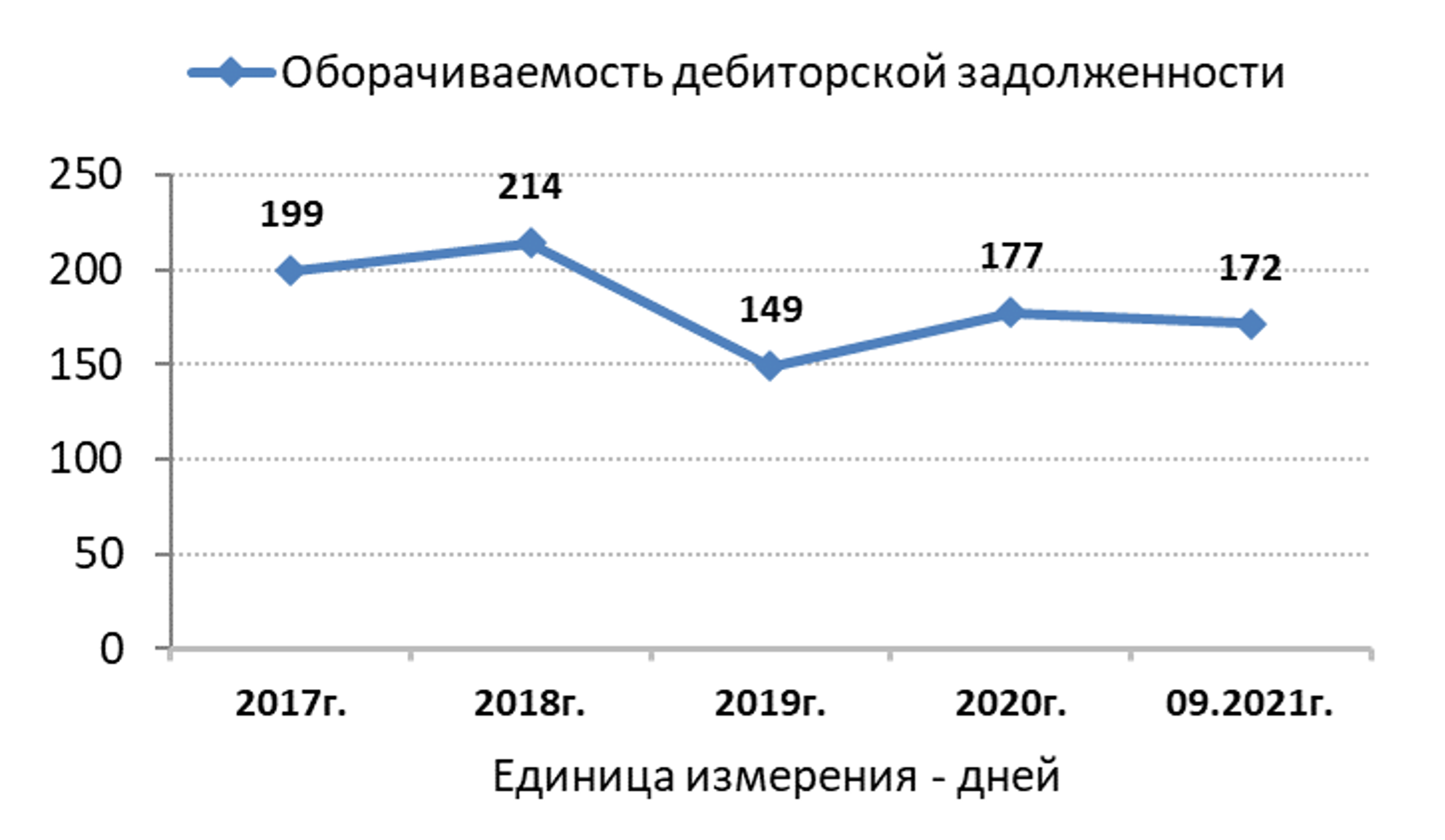

Операционная деятельность ТМК демонстрирует хорошие результаты. Кроме роста выручки отметим улучшение оборачиваемости дебиторской задолженности.

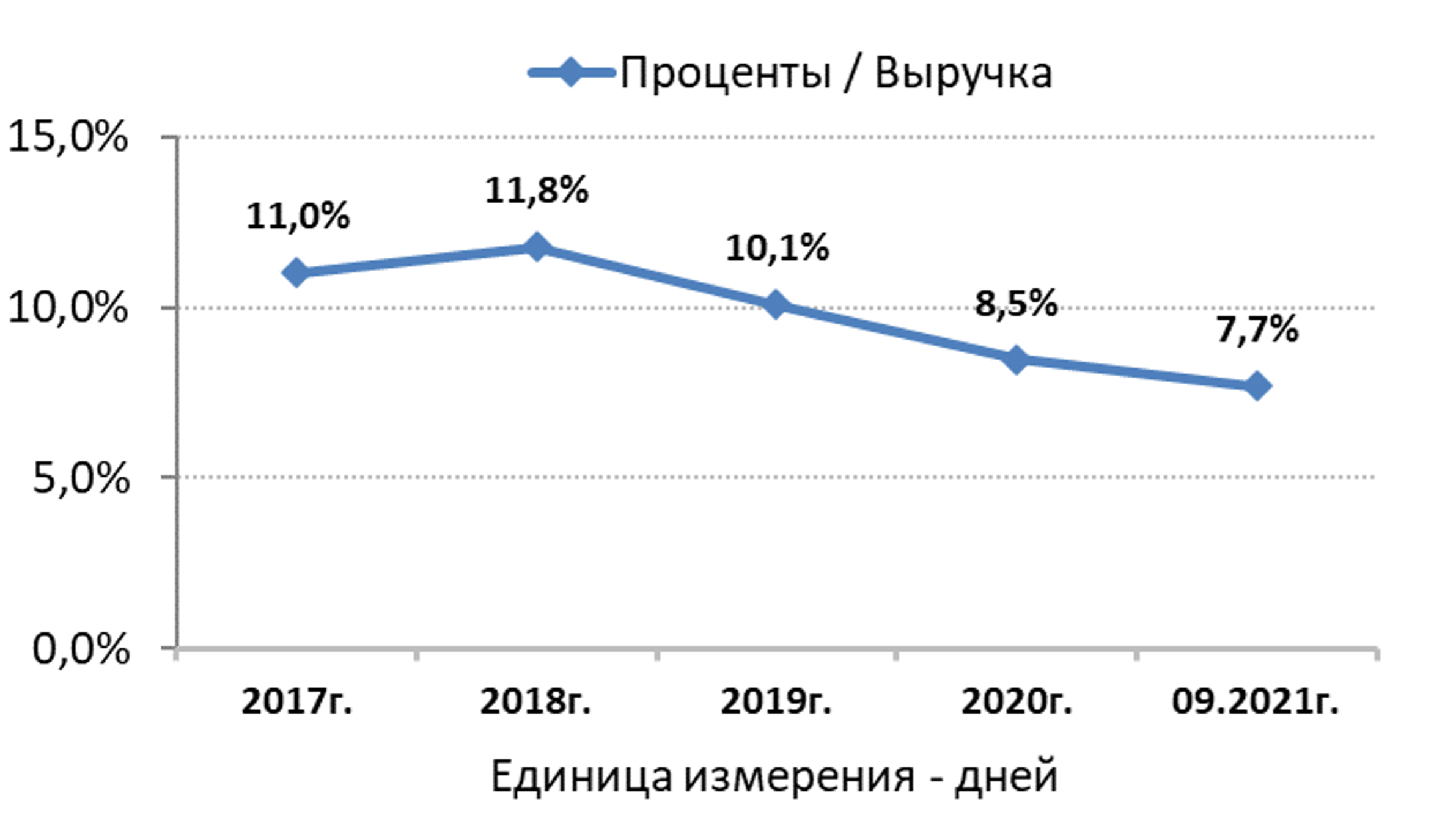

Также отметим снижение нагрузки на обслуживание задолженности по кредитам – снижение начисленных процентов по отношению к выручке. При этом средняя процентная ставка за указанный период (проценты начисленные к средней задолженности по кредитам и займам) составила 7,3% годовых.

Ранее отмечалась значительная доля заемных средств предприятия. Как видно, с 2020 года кредитные ресурсы привлекаются не для приобретения оборудования, а для развития собственной сырьевой зоны.

При этом доля краткосрочных обязательств в 2021 году увеличилась до 60%.

Следует отметить, что задолженность ТМК по облигационным займам составляет 6% от общей задолженности предприятия по кредитам и займам.

Выводы и предположения

В представленном летом 2021 года Streda Consulting, информационным агентством Milknews и СОЮЗМОЛОКО рейтинге крупнейших молочных компаний Беларуси по совокупной выручке за 2020 год ОАО «Туровский молочный комбинат» занял 9 место, поднявшись на 2 позиции по сравнению с предыдущим годом. Современная производственная база и собственная сырьевая зона, уникальная ниша на рынке позволяют рассчитывать на дальнейший рост операционной прибыли предприятия. В то же время значительное падение курса российского рубля по отношению к доллару США, произошедшее в 1 кв. 2022 года, вероятно, отрицательно повлияют на общий финансовый результат. Необходимость рефинансирования задолженности позволяет предположить, что вскоре мы увидим эмитента с новым предложением на рынке облигаций.

Обзор не является инвестиционной рекомендацией. ЗАО «Айгенис» не несет ответственности за инвестиционные решения, принятые на основании данной информации.

Информация подготовлена на основании данных открытых источников:

Поделиться статьей:

Получите полный доступ к статьям

Для этого необходимо зарегистрироваться в приложении (стать клиентом) и оформить консультационный договор:

30 дней

6 бел.руб., в т.ч. НДС

180 дней

27 бел.руб., в т.ч. НДС

360 дней

45 бел.руб., в т.ч. НДС

Установить приложение Aigenis Invest:

Как это работает:

- Напишите или позвоните — мы быстро ответим

- Проконсультируем по всем шагам регистрации в мобильном приложении для старта работы на фондовом рынке

- После завершения сделок вы получите подробный отчет о проведенных операциях и текущем состоянии вашего портфеля в мобильном приложении