Обзор эмитента акций ОАО «Галантэя»

Традиционно на Белорусской валютно-фондовой бирже объем торгов акциями ниже, чем облигациями. Сегодняшний анализ посвящен ОАО «Галантэя», крупнейшему производителю кожгалантерейных изделий Беларуси (TM GALANTEYA), одному из тех эмитентов, чьи акции регулярно торгуются на бирже.

ОАО «Галантэя» образовано 30.12.1994 в результате приватизации Минской ордена «Знак почета» кожгалантерейной фабрики им. В.В.Куйбышева. Предприятие специализируется на выпуске кожгалантерейных изделий из натуральной кожи, искусственных и текстильных материалов: сумки женские и мужские, дорожно-спортивный, деловой и детский ассортимент, рюкзаки, ремни, портмоне и прочая мелкая кожгалантерея.

Основные рынки сбыта продукции: Беларусь, Россия и Казахстан. Помимо продаж оптовым заказчикам ОАО «Галантэя» развивает и собственную розничную сеть – более 40 фирменных магазинов в Беларуси. Работают также собственные интернет-магазины в Беларуси и России. В настоящее время через фирменную сеть предприятия реализуется более 40% продукции.

Среднесписочная численность работающих на предприятии на начало 2021 года составила 720 человек (2020–2018 годы – 739, 737 и 736 человек соответственно).

Согласно последней раскрытой в соответствии с законодательством о рынке ценных бумаг информации об открытом акционерном обществе и его деятельности, государство доли в уставном фонде компании не имеет, акционерами являются 1053 физических лица (в том числе 2 нерезидента) и 2 юридических лица.

Поскольку общее собрание акционеров ОАО «Галантэя», на котором в том числе будет утверждена и годовая отчетность за 2021 год, состоится только 25.03.2022, пока рассмотрим его финансовые показатели за 2016–2020 годы.

Обновленный обзор, с учетом актуальной информации, будет опубликован после раскрытия эмитентом финансовой отчетности за 2021 год на ЕПФР.

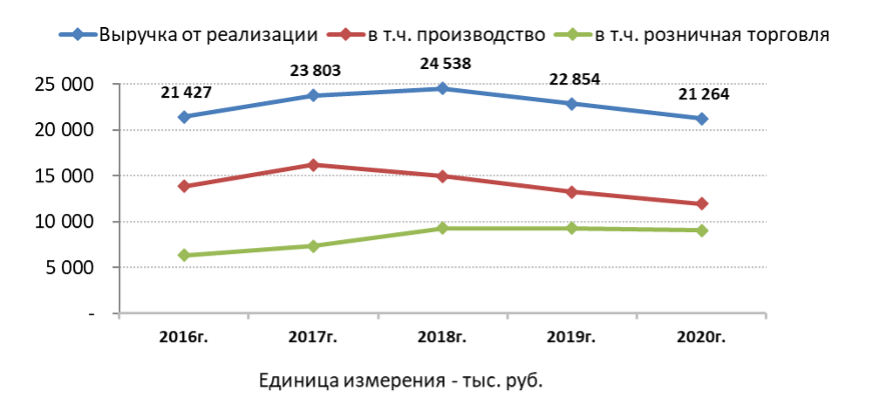

С 2018 года у предприятия наблюдается замедление темпов роста выручки, а в 2020 году выручка и вовсе снизилась на 13,3% по отношению к 2018 году. При этом доля выручки от реализации через собственную розничную сеть с 2016 года увеличилась с 29,6% до 42,5%. Как видно из диаграммы, основной причиной снижения выручки является падение оптовых продаж. За 2020 год – -26,2% по отношению к 2017 году. Это может свидетельствовать об усилении конкуренции со стороны других производителей и импортеров аналогичной продукции.

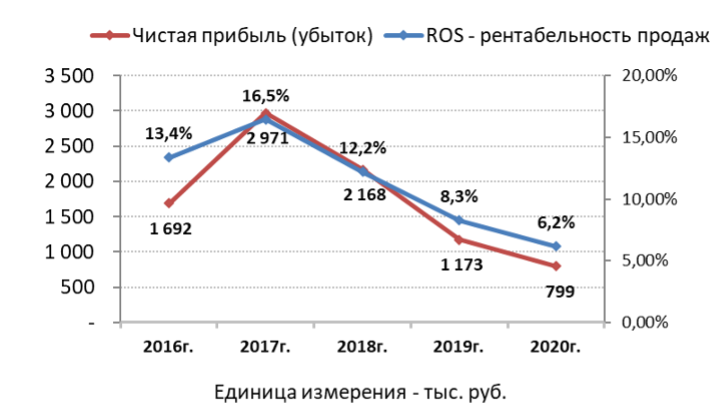

Также с 2017 года наблюдается снижение чистой прибыли, которое коррелирует с показателем рентабельности продаж. При стабильной себестоимости продукции в 2017–2020 годах (59,3%-58,7%) управленческие расходы и расходы на реализацию увеличились с 24,3% до 35,1%. Возможно, это следствие увеличения затрат на развитие собственной фирменной сети.

Тем не менее, деятельность ОАО «Галантэя» по-прежнему остается прибыльной, а непосредственно фирменная торговля удержала объемы продаж предыдущих лет даже в кризисном 2020 году.

За рассматриваемые 5 лет чистые активы предприятия выросли на 75% (13 359 тыс. руб. на 31.12.2015).

| 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | 31.12.2020 | |

| Чистые активы (тыс.руб.) | 15 203 | 18 294 | 20 786 | 22 394 | 23 422 |

Структура активов и пассивов в рассматриваемом периоде сбалансирована и устойчива. Долгосрочные активы составляют 31%-32% активов, краткосрочные – 69%-38%. Стоимость основных средств с начала 2016 года увеличились на 3 089 тыс. руб. (+60,7%). Однако, одновременное увеличение в пассивах предприятия добавочного капитала на сопоставимую сумму (2 790 тыс. руб.), позволяет предположить, что увеличение в балансе суммы основных средств произошло в основном из-за их дооценки, а не закупки нового оборудования.

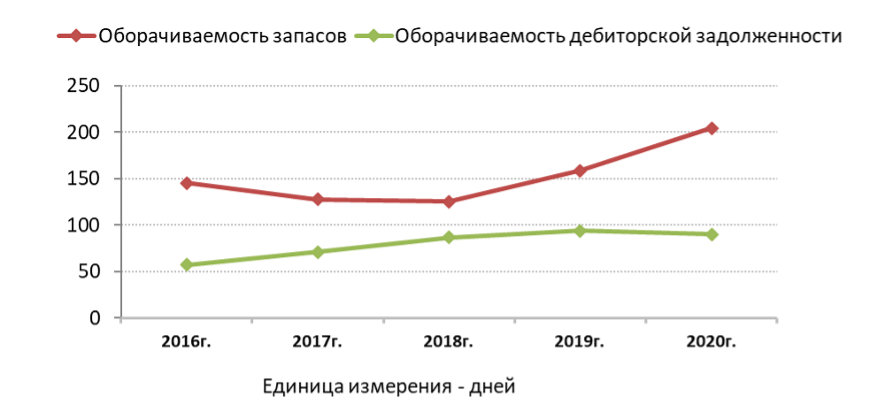

Также менеджменту компании следует обратить внимание на тренд ухудшения показателей оборачиваемости дебиторской задолженности и запасов.

Доля собственного капитала в пассивах увеличилась с 80% до 89%. Это свидетельствует об отсутствии зависимости от внешних источников финансирования. Долгосрочное финансирование ОАО «Галантэя» с 2016 по 2020 годы не привлекало, при этом регулярно использует краткосрочные кредиты. Можно предположить, что они используются только для закрытия кассовых разрывов, так как денежные средства (и их эквиваленты) в балансе компании составляют в среднем за этот период больше 2%.

Основные показатели оценки платежеспособности субъектов хозяйствования в норме.

С 2018 года акции ОАО «Галантэя» активно (по белорусским меркам) торговались на бирже, средневзвешенная цена составила 2018 год (35 сделок) – 20 руб. за акцию; 2019 год (20 сделок) – 19,71 руб.; 2020 год (18 сделок) – 20 руб. Конечно, капитализацию компании, рассчитанную по данным ценам, назвать рыночной можно с достаточно большой долей условности.

С 2019 года наблюдается значительное ухудшение показателей рентабельности. Мультипликаторы P/E и P/S находятся на приемлемом уровне, но, учитывая, что в 2021 году средневзвешенная цена акции составляла уже 28,8 рублей, а в начале 2022 – 30 рублей, то финансовая отчетность за 2021 год, должна показать очень большую прибыль, чтобы вызвать позитивные настроения у инвесторов.

За последние 5 лет акционеры ОАО «Галантэя» получили в сумме 5,70 руб. дивидендов на одну акцию: в 2017 году – 1,50 руб., 2018 – 1,50 руб., 2019 – 1,00 руб., 2020 – 1,20 руб., 2021 – 0,50 руб. Суммы не большие, даже в лучшие годы дивидендная доходность не превышала 7,5%.

Обратите внимание, что реестр акционеров в этом году уже сформирован – 01.03.2022. Соответственно, покупая акции, в этом году на дивиденды вы уже рассчитывать не можете, их получит продавец, так как именно он фигурирует в уже сформированном реестре акционеров (дивиденды начисляются согласно реестру!).

К слову, об акционерах, за 5 лет их количество сократилось на 53, в основном за счет физических лиц (-51 акционер). На ЕПФР в соответствии с законодательством о рынке ценных бумаг регулярно размещаются предложения о покупке акций ОАО «Галантэя». Их при покупке акций обязаны размещать аффилированные к компании лица (например, владеющие закрытой информацией, владеющие пакетами от 20% и др.). Среди них фигурируют: директор компании Набздоров Александр Адамович – в 2017, 2018 годах намеревался приобрести до 2,8% акций, ООО «ФУРНИТОП» – в 2021 году предложение о покупке до 6% акций, Чжао Цинцю – последнее предложение от 01.02.2022 на покупку до 2% акций.

Из интересного, ООО «ФУРНИТОП» зарегистрировано по адресу нахождения ОАО «Галантэя», как говорится, выводы делайте сами. А предприниматель Чжао Цинцю является одним из руководителей Ассоциации китайских компаний в Беларуси (по информации интернет-издания Office Life). Она готова приобретать акции по 35 руб. за штуку, что выше номинальной стоимости 33 руб. (балансовая стоимость акций (обеспеченность имуществом предприятия) на 01.01.2021 составляла 93,34 руб.).

Какие выводы?

Для продавцов акций новости хорошие. На фоне ухудшающихся в последние годы финансовых показателей компании до 18 марта действует предложение о покупке акций. При чем цена в 35 руб. за акцию является повторением максимума – 26.10.2021 за 210 тыс. руб. был продан пакет в размере 6 тыс. акций (2,39% от общего объема).

Покупать акции в расчете на дивидендную доходность, пожалуй, не стоит. А вот стратегическому инвестору компания может быть интересна. Известный бренд, собственная розничная сеть и широкая сеть партнеров, прибыльная деятельность и финансовая независимость – хорошие перспективы для дальнейшего развития.

Обзор не является инвестиционной рекомендацией. ЗАО «Айгенис» не несет ответственности за инвестиционные решения, принятые на основании данной информации.

Информация подготовлена на основании данных открытых источников:

Поделиться статьей:

Получите полный доступ к статьям

Для этого необходимо зарегистрироваться в приложении (стать клиентом) и оформить консультационный договор:

30 дней

6 бел.руб., в т.ч. НДС

180 дней

27 бел.руб., в т.ч. НДС

360 дней

45 бел.руб., в т.ч. НДС

Установить приложение Aigenis Invest:

Как это работает:

- Напишите или позвоните — мы быстро ответим

- Проконсультируем по всем шагам регистрации в мобильном приложении для старта работы на фондовом рынке

- После завершения сделок вы получите подробный отчет о проведенных операциях и текущем состоянии вашего портфеля в мобильном приложении