Эмитент облигаций ОДО «НП-Сервис» – результаты деятельности за III квартал 2024 года

Информация о промежуточных итогах деятельности ОДО «НП-Сервис» подготовлена на основании финансовой отчетности эмитента, размещенной на ЕПФР.

Облигации, допущенные к обращению на БВФБ

Финансовые показатели эмитента

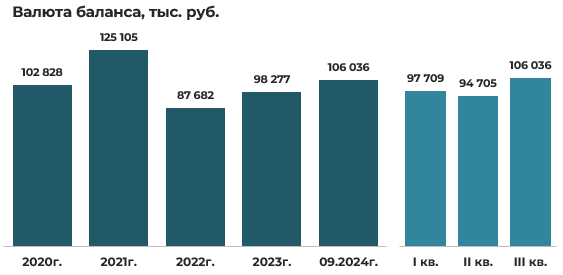

По итогам финансово-хозяйственной деятельности эмитента за 9 месяцев 2024 года совокупные активы (валюта баланса) продемонстрировали рост на 8% (+7 759 тыс. руб.), достигнув 106 036 тыс. руб. Примечательно, что после отрицательной динамики в первом и втором кварталах 2024 года, весь фактический прирост активов был зафиксирован в третьем квартале (+11 331 тыс. руб.).

Отметим, что в 2023 году увеличение активов составило 12% (+10 595 тыс. руб.), однако данный рост носил неорганический характер и был обусловлен корпоративной реструктуризацией – присоединением двух дочерних компаний (ООО «Глера РО» и ООО «Глера Тау»), специализирующихся на управлении коммерческой недвижимостью. Таким образом, рост активов в 2023 году являлся следствием единовременной консолидации имущественного комплекса.

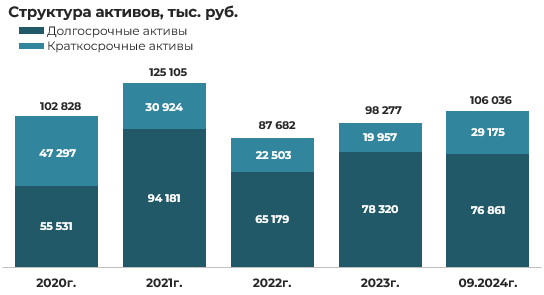

В структуре имущественного комплекса эмитента по состоянию на последнюю отчетную дату доминируют долгосрочные активы, составляющие 72% совокупных активов (76 861 тыс. руб.). За анализируемый период 9 месяцев 2024 года произошло незначительное сокращение данной категории активов на 2% (-1 459 тыс. руб.). Следует отметить, что превалирование долгосрочных активов является устойчивой характеристикой имущественной структуры компании на протяжении всего периода наблюдения.

В составе долгосрочных активов ключевым компонентом выступает инвестиционная недвижимость, балансовой стоимостью 61 190 тыс. руб., формирующая 80% долгосрочных активов. За январь-сентябрь 2024 года данная статья продемонстрировала снижение на 5% (-3 374 тыс. руб.), обусловленное реализацией объектов недвижимости, при этом существенная часть выбытия (-2 298 тыс. руб.) пришлась на 3 квартал. Вторым значимым элементом является остаточная стоимость основных производственных фондов – 10 648 тыс. руб. (14% внеоборотных активов), сократившаяся за аналогичный период на 6% (-675 тыс. руб.).

Краткосрочные активы характеризуются преобладанием краткосрочной дебиторской задолженности, которая составляет 17 297 тыс. руб. или 59% текущих активов. За анализируемый период наблюдается существенный рост данного показателя на 29% (+3 917 тыс. руб.), причем основной прирост зафиксирован в 3 квартале (+5 695 тыс. руб.). Значительную долю также занимают краткосрочные финансовые вложения в размере 11 084 тыс. руб. (38% оборотных активов), продемонстрировавшие наиболее динамичный рост – на 85% (+5 102 тыс. руб.), преимущественно сформированный в третьем квартале (+5 453 тыс. руб.).

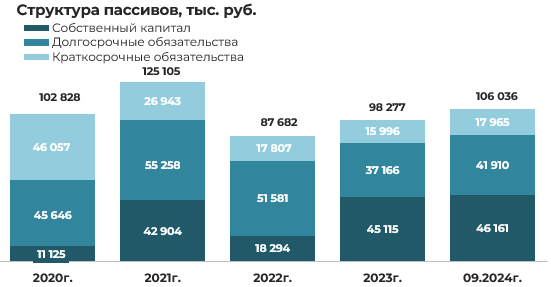

Собственный капитал компании преимущественно сформирован за счет нераспределенной прибыли, которая составляет 31 564 тыс. руб. (68% собственных средств), при этом текущий финансовый год характеризуется генерацией прибыли в размере 1 364 тыс. руб. Вторым значимым компонентом является добавочный капитал в размере 13 934 тыс. руб. (30% собственного капитала), продемонстрировавший незначительное снижение за анализируемый период на 4% (-651 тыс. руб.).

В структуре долгосрочных обязательств доминируют кредиты и займы, составляющие 30 659 тыс. руб. или 73% долгосрочных пассивов. За 9 месяцев 2024 года данный показатель увеличился на 3% (+787 тыс. руб.), при этом существенный прирост зафиксирован в 3 квартале (+4 004 тыс. руб.).

Краткосрочные обязательства характеризуются превалированием кредиторской задолженности, достигшей 8 982 тыс. руб. (50% текущих обязательств), с существенным приростом за анализируемый период на 64% (+3 508 тыс. руб.). Значительную долю краткосрочных обязательств также составляет текущая часть долгосрочных обязательств – 8 174 тыс. руб. (45% краткосрочных пассивов), по которой наблюдается сокращение на 11% (-990 тыс. руб.) с наиболее заметным снижением в 3 квартале (-1 251 тыс. руб.).

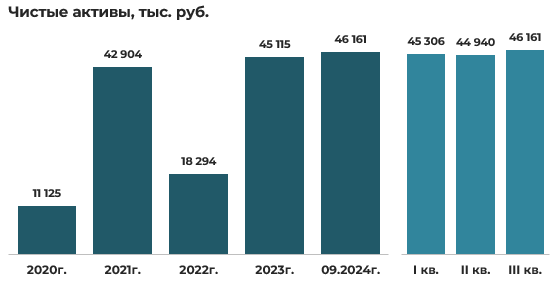

В части оценки стоимости чистых активов эмитента за январь-сентябрь 2024 года отмечается положительная динамика. За 2024 год прирост чистых активов составил 2% (+1 046 тыс. руб.) а увеличение данного показателя полностью обусловлено капитализацией полученной чистой прибыли. При этом наибольший вклад в формирование финансового результата внес 3 квартал 2024 года, по итогам деятельности в котором было получено 1 221 тыс. руб. чистой прибыли.

Результаты деятельности и рентабельность эмитента

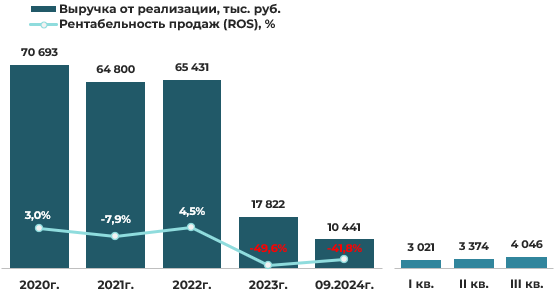

До 2021 года основным видом экономической деятельности эмитента являлась «Неспециализированная оптовая торговля продуктами питания, напитками и табачными изделиями». С 2023 года основной вид деятельности был изменен что повлекло за собой существенное уменьшение размера получаемой выручки от реализации.

Проведенный анализ операционной деятельности эмитента за 9 месяцев 2024 года демонстрирует существенное сокращение выручки от реализации, которая составила 10 441 тыс. руб., что на 32% ниже аналогичного периода предыдущего года (-4 825 тыс. руб.). При этом внутригодовая динамика характеризуется последовательным ростом — выручка третьего квартала превысила показатель второго квартала на 20% (+672 тыс. руб.) и первого квартала на 34% (+1 024 тыс. руб.).

В структуре доходов компании доминируют транспортно-экспедиционные услуги, формирующие 58% совокупной выручки (5 997 тыс. руб.). Вторым значимым источником выступают услуги по хранению – 27% (2 845 тыс. руб.). Доходы от сдачи имущества в аренду составляют 13% (1 405 тыс. руб.), маркетинговые и прочие услуги занимают незначительную долю – 2% (194 тыс. руб.).

Анализ эффективности операционной деятельности свидетельствует о сохранении отрицательной рентабельности продаж, которая по итогам 3 квартала 2024 года составила -42,9%. Несмотря на улучшение данного показателя на 40,8 процентных пункта относительно аналогичного периода прошлого года, значение остается критическим. В первом и втором кварталах 2024 года рентабельность основной деятельности находилась на уровне -41,1%.

Ретроспективный анализ показывает, что на протяжении 2023–2024 годов операционная деятельность эмитента характеризуется устойчивой убыточностью с тенденцией к ухудшению показателей в течение 2023 года, что указывает на системные проблемы в операционной эффективности компании.

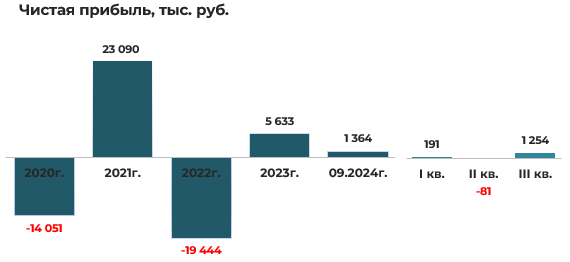

Анализ финансовых результатов эмитента за 9 месяцев 2024 года демонстрирует существенное улучшение показателя чистой прибыли, которая достигла 1 364 тыс. руб., что в 13 раз превышает результат аналогичного периода предыдущего года (абсолютный прирост составил 1 256 тыс. руб.).

Примечательно, что основной вклад в формирование положительного финансового результата внес третий квартал 2024 года, в течение которого было получено 1 254 тыс. руб. чистой прибыли, что составляет 92% от совокупного показателя за девять месяцев. Данная концентрация прибыли в одном квартале может свидетельствовать о влиянии разовых факторов на финансовый результат компании.

Существенное расхождение между отрицательной операционной рентабельностью и положительной чистой прибылью указывает на значительное влияние неоперационных источников дохода на итоговый финансовый результат эмитента.

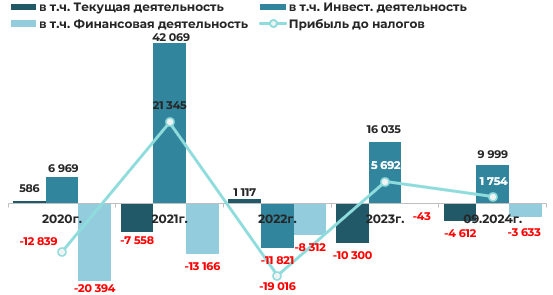

По результатам операционной деятельности за 9 месяцев 2024 года эмитент зафиксировал убыток от текущей деятельности в размере 4 612 тыс. руб., что демонстрирует улучшение показателя на 42% (сокращение убытка на 3 313 тыс. руб.) в сравнении с аналогичным периодом предыдущего года.

Формирование отрицательного финансового результата от текущей деятельности обусловлено двумя ключевыми факторами: превышением себестоимости над выручкой от реализации на 8% и существенной долей управленческих расходов, составивших 3 546 тыс. руб. (34% от выручки).

В сфере инвестиционной деятельности совокупные доходы достигли 15 375 тыс. руб., структура которых представлена прочими доходами по инвестиционной деятельности – 11 956 тыс. руб. (78%) и доходами от реализации основных средств – 3 413 тыс. руб. (22%). Расходы по инвестиционной деятельности составили 5 376 тыс. руб., включая прочие расходы – 3 512 тыс. руб. (65%) и расходы от выбытия основных средств – 1 864 тыс. руб. (35%). Результирующая прибыль по инвестиционной деятельности составила 9 999 тыс. руб.

По финансовой деятельности в 2024 году доходы составили 2 133 тыс. руб., и в полном объеме были сформированы за счет положительных курсовых разниц от пересчета активов и обязательств, выраженных в иностранной валюте. Расходы по финансовой деятельности составили 5 766 тыс. руб. из них 3 454 тыс. руб. (60%) — проценты, уплаченные по кредитам и займам и 2 300 тыс. руб. (40%) — отрицательные курсовые разницы от пересчета активов и обязательств в иностранной валюте. В целом, убыток по финансовой деятельности эмитента составил 3 633 тыс. руб.

Таким образом, положительный финансовый результат до налогообложения в размере 1 754 тыс. руб. был достигнут преимущественно за счет прибыли от инвестиционной деятельности, включая неидентифицированные прочие доходы и реализацию инвестиционной недвижимости, которая компенсировала убытки от операционной и финансовой деятельности.

Дебиторская и кредиторская задолженность

Анализ динамики расчетов эмитента за 9 месяцев 2024 года демонстрирует значительный рост как дебиторской, так и кредиторской задолженности. Дебиторская задолженность увеличилась на 50% (+6 667 тыс. руб.), достигнув 20 047 тыс. руб., в то время как кредиторская задолженность возросла на 64% (+3 508 тыс. руб.), составив 8 982 тыс. руб. на конец отчетного периода.

Соотношение дебиторской и кредиторской задолженности продемонстрировало некоторое улучшение, снизившись с 2,44 до 2,23, однако по-прежнему существенно превышает нормативный диапазон (0,9–1,0), что свидетельствует о дисбалансе в структуре расчетов предприятия.

В структуре дебиторской задолженности доминирует краткосрочная составляющая, формирующая 86% совокупного показателя, что указывает на преобладание текущих хозяйственных операций в расчетах с дебиторами.

Анализ структуры кредиторской задолженности выявляет существенную концентрацию обязательств перед прочими кредиторами – 2 907 тыс. руб. (32% совокупной задолженности). Данная категория продемонстрировала наиболее динамичный рост, увеличившись за анализируемый период в 9 раз (+2 585 тыс. руб.), причем основной прирост пришелся на третий квартал (+2 364 тыс. руб.),

Долгосрочные и краткосрочные финансовые обязательства

Анализ кредитного портфеля эмитента за 9 месяцев 2024 года демонстрирует незначительное сокращение совокупной задолженности по кредитам и займам на 2% (-978 тыс. руб.). В структуре заемного капитала сохраняется исторически сложившееся преобладание долгосрочных обязательств, доля которых на отчетную дату составляет 78%, что свидетельствует о стабильности структуры финансирования.

Долгосрочные процентные обязательства полностью представлены кредитами и займами, которые продемонстрировали умеренный рост на 3% (+787 тыс. руб.) за анализируемый период.

В структуре краткосрочных процентных обязательств доминирует текущая часть долгосрочных кредитов и займов – 8 174 тыс. руб. (94% краткосрочных обязательств), сократившаяся на 11% (-990 тыс. руб.). Оставшуюся часть формируют краткосрочные кредиты и займы в размере 482 тыс. руб., по которым зафиксировано существенное снижение на 59% (-690 тыс. руб.).

Анализ движения денежных средств за 9 месяцев 2024 года отражает следующую динамику кредитного портфеля:

- привлечено кредитных ресурсов на сумму 7 381 тыс. руб.

- осуществлено погашение кредитов и займов в размере 8 108 тыс. руб.

- процентные платежи составили 3 515 тыс. руб.

Данная динамика свидетельствует о превышении объема погашения над новым привлечением заемных средств, что согласуется с общей тенденцией к сокращению кредитного портфеля.

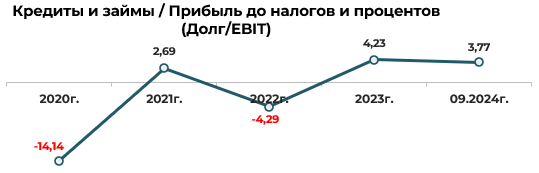

Данный коэффициент отражает уровень долговой нагрузки компании и показывает за какое время (лет) компания сможет исполнить свои обязательства, направляя на их погашение весь чистый денежный поток. Чем выше значение показателя, тем больше уровень долговой нагрузки, а значит, и риск неисполнения финансовых обязательств.

В международной практике «нормальным» представляется коэффициент, значение которого <3. Компании с показателем превышающим 4–5, характеризуются высокой долговой нагрузкой.

Уровень долговой нагрузки относительно деятельности эмитента повышенный.

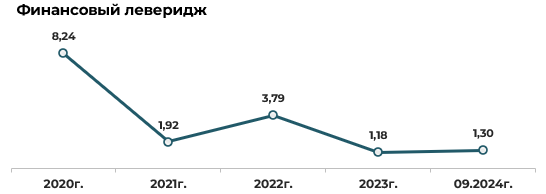

Коэффициент финансового левериджа показывает соотношение заемного и собственного капитала компании. Оптимальным соотношением считается равное соотношение обязательств и собственного капитала (чистых активов), т.е. коэффициент финансового левериджа равный 1.

Показатель финансового левериджа за весь анализируемый период существенно улучшился и по итогам 2023–2024 годов находится в пределах своего нормативного значения, что на первый взгляд указывает на сбалансированное соотношение долга и собственного капитала.

Платежеспособность и ликвидность. Мультипликаторы

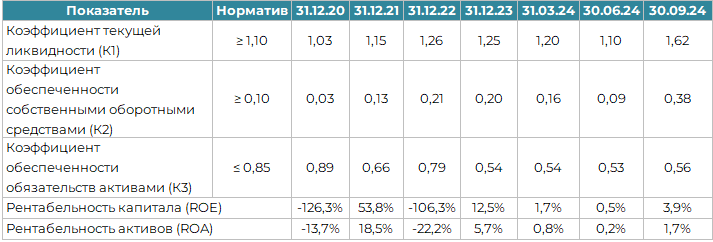

Рентабельность капитала (ROE) в 1 полугодии 2024 года снизилась на 8,6 процентных пункта и составила 3,9% (против 12,5% на начало года), рентабельность активов (ROA) также снизилась до 1,7% (против 5,7% на начало года), отражая уменьшение эффективности использования активов для генерации прибыли.

Выводы и предположения

Особую обеспокоенность вызывает тот факт, что положительный финансовый результат за анализируемый период был достигнут исключительно за счет непрофильных источников — реализации инвестиционной недвижимости и неидентифицированных прочих доходов по инвестиционной деятельности. При этом 92% совокупной чистой прибыли за девять месяцев было сформировано в третьем квартале, что может указывать на разовый характер данных поступлений. Такая структура доходов создает существенную неопределенность в оценке будущей платежеспособности эмитента.

Несмотря на то, что основные финансовые коэффициенты находятся в пределах нормативных значений, а показатель финансового левериджа демонстрирует улучшение, эти индикаторы могут маскировать реальные риски, связанные с операционной неэффективностью. Уровень долговой нагрузки остается повышенным, и хотя в 2024 году наблюдается некоторое сокращение кредитного портфеля, текущий объем обязательств в сочетании с убыточной операционной деятельностью создает дополнительное давление на финансовую устойчивость компании.

В среднесрочной перспективе, без кардинального улучшения эффективности основной деятельности, эмитент может столкнуться с проблемами платежеспособности. Потенциальными источниками погашения обязательств могут выступать возврат краткосрочных финансовых вложений или дальнейшая реализация инвестиционной недвижимости. Однако данная стратегия не может рассматриваться как устойчивое решение и несет риски истощения имущественного комплекса компании.

Хотя отсутствие фактов неисполнения обязательств по облигационным займам в 2023–2024 годах является позитивным фактором, текущее финансовое состояние эмитента характеризуется повышенным уровнем риска для инвесторов, что требует особого внимания при принятии инвестиционных решений.

________________________

Информация, содержащаяся в данном обзоре, представляется исключительно в информационных целях и не является индивидуальной инвестиционной рекомендацией.

ЗАО «Айгенис» не несет ответственности за инвестиционные решения, принятые на основании данной информации.

Материал подготовлен 20.12.2024.

Использование материалов допускается только с письменного согласия ЗАО «Айгенис».

Поделиться статьей:

Получите полный доступ к статьям

Для этого необходимо зарегистрироваться в приложении (стать клиентом) и оформить консультационный договор:

30 дней

6 бел.руб., в т.ч. НДС

180 дней

27 бел.руб., в т.ч. НДС

360 дней

45 бел.руб., в т.ч. НДС

Установить приложение Aigenis Invest:

Как это работает:

- Напишите или позвоните — мы быстро ответим

- Проконсультируем по всем шагам регистрации в мобильном приложении для старта работы на фондовом рынке

- После завершения сделок вы получите подробный отчет о проведенных операциях и текущем состоянии вашего портфеля в мобильном приложении